【中小企業向け】賃上げ促進税制の繰越控除措置について

こんにちは!税理士法人IU Managementです。

長期化する物価上昇や人材不足などさまざまな背景から、企業による賃上げへの機運は年々高まっています。

令和6年度税制改正では、企業の積極的な賃上げをより一層後押しするための「賃上げ促進税制」が大幅に強化されました!

本改正の内容は、令和6年4月1日以降に開始する事業年度(主に令和7年3月決算法人)から適用開始となります。

いよいよ3月決算も目前ということで、今回は賃上げ促進税制の概要と、改正点のポイントについてお伝えさせていただきます。

賃上げ促進税制の概要

賃上げ促進税制とは、青色申告書を提出する中小企業者等が前年度より国内雇用者の給与等を増加させた場合に、その増加額の一部を

法人税(個人事業主は所得税)から税額控除できる制度です。

ただし控除できる金額については、法人税額(所得税額)の20%までと上限が設けられております。

本税制は、中小企業者等の賃上げを後押しするために、3年間の時限措置として平成25年に創設されましたが、長期化する物価高に負けない持続的な賃上げの実現に向け、何度も税制の拡充・延長が行われ現在に至ります。

繰越控除措置の新設

平成25年に制度が創設されて以降、度重なる拡充・延長が行われてきた賃上げ促進税制ですが、赤字企業についてはそもそも法人税額(所得税額)が0円のため、頑張って賃上げを実施したとしても税制のメリットを享受できないという課題がありました。

そこで令和6年度税制改正にて繰越控除措置が新設され、賃上げを実施した事業年度に法人税額(所得税額)から控除しきれなかった金額(以下「未控除額」)については、翌年度以降5年間の繰り越しができるようになりました。

この改正によって、賃上げを行った赤字企業についても将来的に黒字に転換した場合は、赤字事業年度から繰り越した未控除額を黒字事業年度の法人税(所得税)から控除することが可能となります。

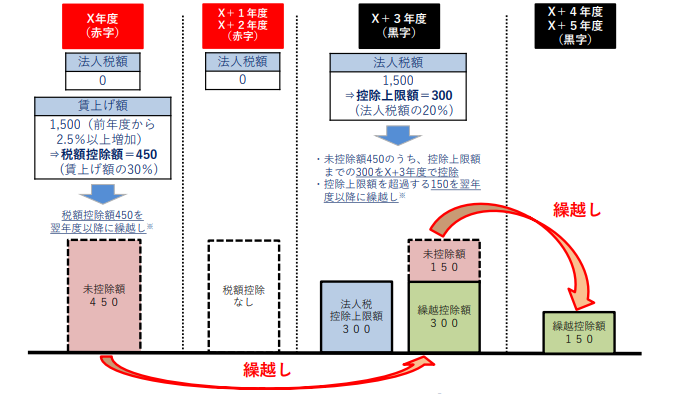

繰越控除措置のイメージ

出典:中小企業庁「賃上げ促進税制パンフレット」

繰越控除措置の適用要件

1. 未控除額を翌事業年度以降に繰り越すための要件

未控除額が発生した事業年度以後の各事業年度の確定申告書に繰越税額控除限度超過額の明細書を添付する必要があります。

明細書が添付されていない場合、未控除額は繰り越されず、翌事業年度での税額控除は適用できませんのでご注意ください。

2. 繰り越した未控除額について税額控除を適用するための要件

以下2つのいずれの要件も満たす必要があります。

(1)繰越税額控除の適用を受けようとする事業年度の確定申告書に、繰越控除を受ける金額を記載するとともに、その金額の計算に関する明細書を添付していること

(2)繰越税額控除の適用を受けようとする事業年度において、前年度より国内雇用者の給与等が増加していること

適用期間について

適用期間は令和6年4月1日から令和9年3月31日までの3年間に開始する各事業年度です。(個人事業主は令和7年から令和9年までの各年が対象となります。)

まとめ

今回は、賃上げ促進税制の概要と、令和6年度税制改正で新設された繰越控除措置についてお伝えいたしました。

ご不明な点がございましたらお気軽にお問い合わせください!