暦年課税制度と相続時精算課税制度について

こんにちは!税理士法人IU Managementです。

残暑厳しい日が続きますが、皆さまいかがお過ごしでしょうか?

前回、前々回と贈与税の2つの課税方式についてお話ししました。

⇒「暦年課税制度について」の記事はコチラ

⇒「相続時精算課税制度について」の記事はコチラ

「暦年課税制度」と「相続時精算課税制度」のいったいどちらを使用すればいいの?と思われる方もいらっしゃるかと思いますので、今回は両者の比較などについてお話しいたします。

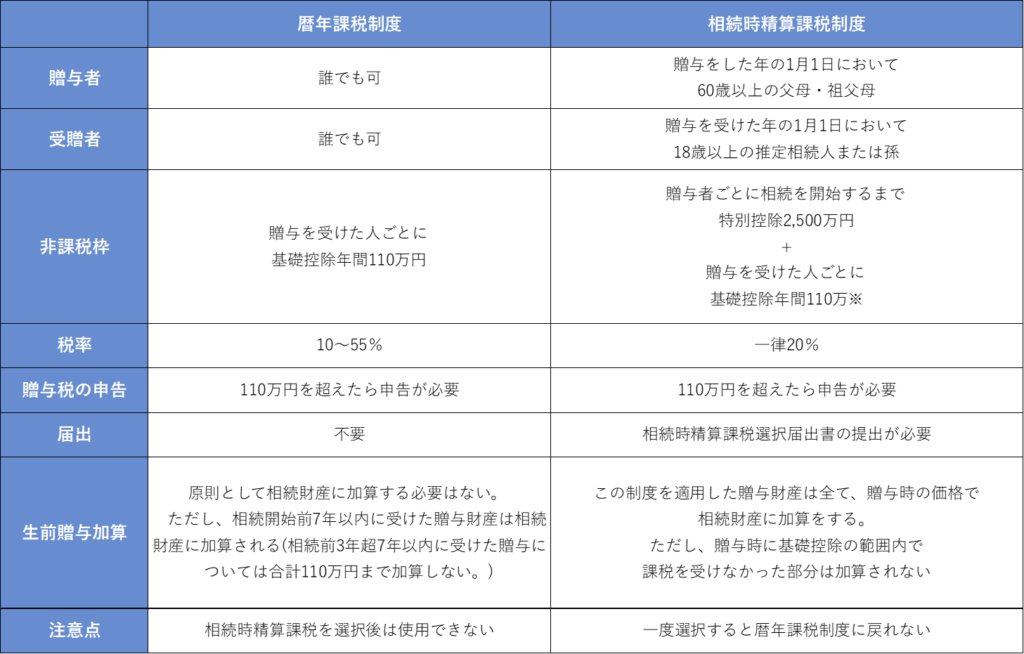

「暦年課税制度」と「相続時精算課税制度」の比較

それでは、2つの方式を比較していきましょう。

※ 同一年中に、2人以上の特定贈与者からの贈与により財産を取得した場合の基礎控除額(110万円)は、

特定贈与者ごとの贈与税の課税価額で按分されます。

どちらを選ぶべきなのでしょうか?

≪暦年課税制度が向いている人≫

・早期から相続対策を検討している人

・相続税率が高く、贈与税率との差で税メリットを享受した方が効果が大きい資産家

≪相続時精算課税制度が向いている人≫

・長い年数をかけて贈与することが難しい人

・自社株や収益物件など、将来資産価値の上昇が見込まれる財産を贈与したい人

「暦年課税制度」と「相続時精算課税制度」は併用できる?

贈与者が異なるのであれば、併用できます。

例えば、父親からの贈与で相続時精算課税制度を選択している場合、その父親からの贈与には暦年課税制度を使うことはできませんが、母親からの贈与では暦年課税制度を使うことができます。

終わりに

相続時精算課税制度については、一度選択すると二度と戻ることができなくなりますので、慎重に選択をしなければなりません。

贈与する財産の金額や相続が発生するまでの期間などの状況によって、どちらが有利になるかは異なりますので、シミュレーションをして検討されることをお勧めいたします。

不明点等ございましたら、お気軽にお問い合わせください!