暦年課税について

こんにちは!税理士法人IU Managementです。

今回は、相続税対策として広く普及している「暦年課税」について、令和5年度税制改正の内容をお話いたします。

暦年課税とは

個人から贈与により財産を取得すると贈与税がかかります。贈与税の課税方法は「暦年課税」と「相続時精算課税」の2つがあり、一定の要件に該当する場合に「相続時精算課税」を選択することができます。今回は、贈与税の通常の課税方式である「暦年課税」について詳しく説明していきます。

計算方法

暦年課税による贈与税は、1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除110万円を差し引いた残りの金額に税率をかけて計算します。1年間の贈与額が110万円以下であれば贈与税はかかりません。

なお贈与税率は以下の通りになります。

① 一般贈与財産用 (一般税率)(注1)

② 特例贈与財産用(特例税率)(注2)

(出典:国税庁ホームページ 一部編集)

(注1)「特例贈与財産用」に該当しない場合に使用します。

(注2)贈与により財産を取得した者(贈与を受けた年の1月1日において18歳以上の者)が直系尊属(父母や祖父母など)から取得した財産に係る贈与税の計算に使用します。

贈与税計算例

兄から弟へ500万円の贈与をした場合を例にとって計算してみましょう。(一般贈与財産用を使用)

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額の計算 390万円×20%-25万円=53万円

したがって、贈与税は53万円となります。

生前贈与加算

暦年課税により贈与された財産は受贈者の財産となりますので、贈与者に万が一のことがあった場合原則として相続税がかかることはありません。ただし、相続が開始する前の一定期間内に被相続人から贈与が行われていた場合、相続が開始された際にその贈与額を相続財産に持ち戻さなければいけません。

令和5年度改正の概要

令和5年度税制改正において、その生前贈与加算について2点の改正がありました。

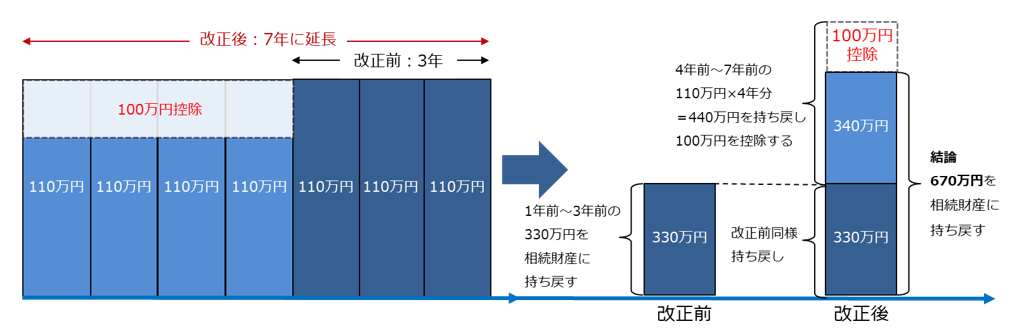

- 相続または遺贈により取得した際の贈与加算期間が3年から7年に延長

- ただし延長された4年間での贈与により取得した財産については、総額から100万円を控除した残額を相続財産に加算する

上記の図のように毎年110万円の贈与を行っていた場合を想定してみます。

(改正前)

相続開始3年以内に取得した330万円を相続財産に持ち戻します。

(改正後)

相続開始3年以内に取得した330万円は改正前と同様に相続財産に持ち戻します。延長された4年前~7年前に取得した440万は100万円を控除した340万円を相続財産に持ち戻します。したがって、合計670万円の相続財産を持ち戻すことになります。

改正内容は令和6年1月1日以後に暦年贈与により取得する財産に係る相続税について適用となりますので、贈与をお考えの方は早めの対策が必要ですね。

今回は暦年贈与についてお話いたしました。

ご不明な点等ございましたらお気軽にお問い合わせください!