年末調整について

こんにちは!税理士法人IU Managementです!

もうすぐ10月ですね。年末調整の時期まであと少しということで、今回は年末調整についてのお話をしようと思います。

1. 年末調整とは

毎月の給与が支払われる際に源泉徴収されている所得税は概算で徴収されており、源泉徴収された所得税額の1年の合計額と従業員が本来納めるべき所得税の年額は通常一致しません。

そのため、その年の所得金額が確定する年末に正確な所得税額を計算し、それまでに徴収された税額との差額を、徴収もしくは還付によって精算する手続きが必要になり、その手続きを年末調整といいます。

2.年末調整の対象となる人

原則として給与の支払者に「給与所得者の扶養控除等(異動)申告書」を年末調整を行う日までに提出している人が対象となりますが、以下のいずれかに該当する人は年末調整の対象外となります。

(1)本年中の主たる給与の収入金額が2,000万円を超える人

(2)災害減免法により、本年分の給与に対する源泉所得税及び復興特別所得税の徴収猶予又は還付を受けている人

(3)2か所以上から給与の支払いを受けている人で、他社で年末調整をする人

(4)退職者

(5)非居住者

(6)継続して同一の雇用主に雇用されないいわゆる日雇労働者などの人

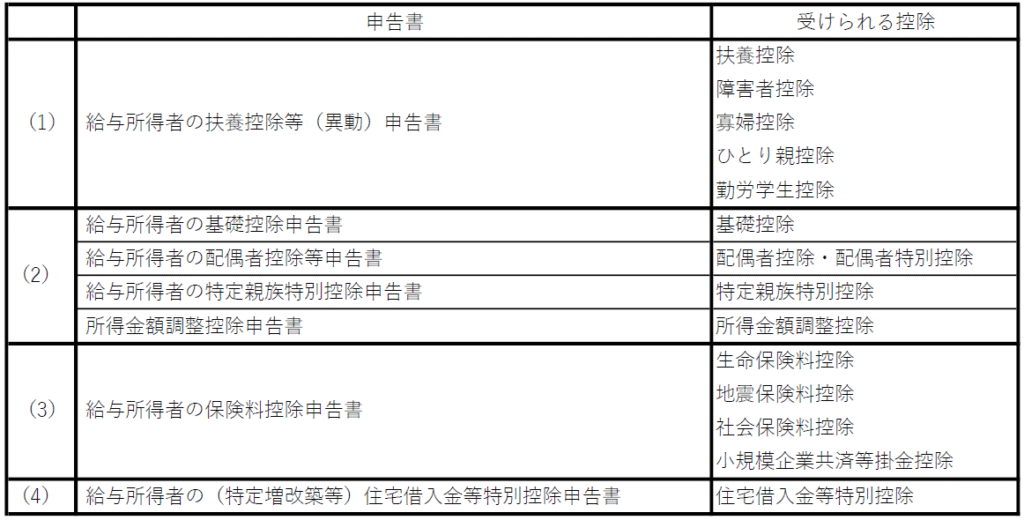

3.年末調整で提出する申告書と受けられる控除

年末調整で従業員から会社に提出する申告書は4つあります。

(1)給与所得者の扶養控除等(異動)申告書

(2)給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書

(3)給与所得者の保険料控除申告書

(4)給与所得者の(特定増改築等)住宅借入金等特別控除申告書

このうち(3)と(4)に関しては対象者のみが提出となります。

これらの申告書の提出により年末調整時に適用を受けることができる控除の内容を以下にまとめました。

なお、医療費控除、寄付金控除、雑損控除を受ける場合は確定申告が必要です。

終わりに

年末調整で正しく申告をしていないと、本来受けられたはずの控除が受けられないということになりかねません。今年は基礎控除の改正や、特定親族特定控除の新設などがありましたので、今一度要件を確認して、受けられる控除を確認し、必要な書類の記入・提出を行いましょう。

ご不明な点等がございましたら、お気軽にお問い合わせください!