退職手当等の支給が複数回ある場合の退職所得控除の改正について

こんにちは!税理士法人IU Managementです。

4月になり、生活環境が大きく変わった方も多いのではないでしょうか。

今回は、人生の大きな変化のひとつである、退職に関わる退職所得控除についてお伝えいたします。退職手当等を会社から受取るだけでなく、確定拠出年金などから一時金として受取る場合(以下「DC一時金」)も退職所得として課税されますが、受給が複数回あるときは、その間隔やタイミングについて注意点があります。

退職所得の意義

退職手当等は、一般的に、過去からの長期間にわたる勤労の対価の後払いという性格を持ちます。そして、退職後の生活の原資に充てられるものという特性を有しているため、その担税力は他の所得に比べて低いといえます。そこで、退職所得の金額の計算にあたっては、退職手当等の支払を受ける居住者の、その勤続年数の長短に応じて計算される一定の退職所得控除額を控除した上で、さらにその2分の1をもって所得金額とする配慮がなされています。

退職所得の金額の計算

退職所得の金額は、短期退職等の場合を除き、原則として次のように計算します。

(収入金額(源泉徴収される前の金額) - 退職所得控除額※) × 1 / 2 = 退職所得の金額

※退職所得控除額

勤続年数20年以下:40万円 × 勤続年数

勤続年数20年超 :800万円 + 70万円 × (勤続年数 - 20年)

注1:勤続年数に1年未満の端数があるときは、たとえ1日でも切り上げて1年として計算します。

注2:上記の算式によって計算した金額が80万円未満の場合は、退職所得控除額は80万円になります。

注3:障害者となったことに直接基因して退職した場合は、上記により計算した金額に、100万円を加算した金額が退職所得控除額です。

複数の退職手当等が発生する場合の退職所得控除額の調整

税制上とても優遇されている退職所得ですが、退職所得に該当すれば常に上記の計算が適用されるわけではありません。

たとえば、複数回の退職手当等が発生する場合は、退職所得控除の二重取りができないよう一定の調整計算をします。

調整計算の有無は、「退職所得の種類」と「1回目と2回目の退職手当等の受給の間の期間」等によって決まります。

「退職所得の種類」は、どのような退職手当等であるかにより分けられます。具体的には、勤務先の会社から受給する「退職一時金」や確定拠出年金等から一時金として受取る「DC一時金」があります。

今回、「退職手当等の受給の間の期間」について、令和7年度において改正がありましたので次の項目でお話しします。

退職所得控除額の計算の特例(令和7年度税制改正)

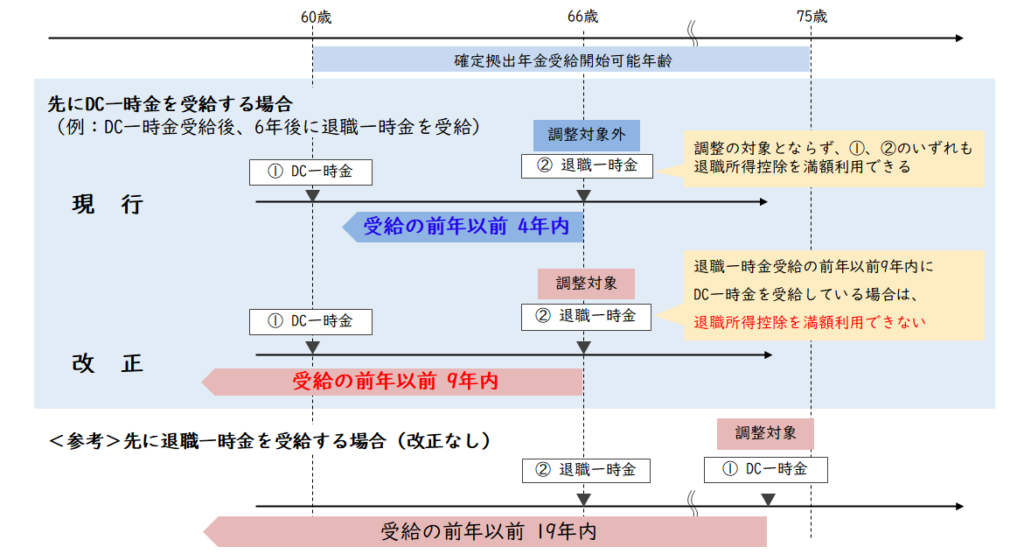

令和7年度税制改正では、「①DC一時金」を受給したのちに、「②退職一時金」を受給した場合の退職所得控除の調整計算について、課税の公平性の観点から改正がありました。

具体的には、現行では「①DC一時金」と「②退職一時金」の間が約5年空いている場合には、どちらも退職所得控除を満額使うことが可能でしたが、今回の改正では、その間を約10年空けなければ「②退職一時金」の時に退職所得控除を満額使うことはできなくなります。

現行と改正の比較は次のようになります。

また、<参考>のように、先に「②退職一時金」、その後に「①DC一時金」を受け取るときは、その間を約20年空けなければ退職所得控除が調整されますので、注意が必要です。

適用時期

「退職所得控除額の計算の特例(令和7年度税制改正)」については、令和8年1月1日以後に「①DC一時金」の支払を受けている場合であって、同日以後に支払を受けるべき「②退職一時金」について適用されます。

今回は、退職手当等の支給が複数回ある場合の退職所得控除の改正内容についてお伝えいたしました。

ご不明な点がございましたら、お気軽にお問い合わせください!