中小企業事業再編投資損失準備金制度について

こんにちは!税理士法人IU Managementです。

今回は株式取得によるM&Aを実施する場合に活用できる中小企業事業再編投資損失準備金制度についてお話いたします。

中小企業事業再編投資損失準備金制度とは

中小企業事業再編投資損失準備金制度とは、M&A時には見えない簿外債務等のリスクに備える制度です。

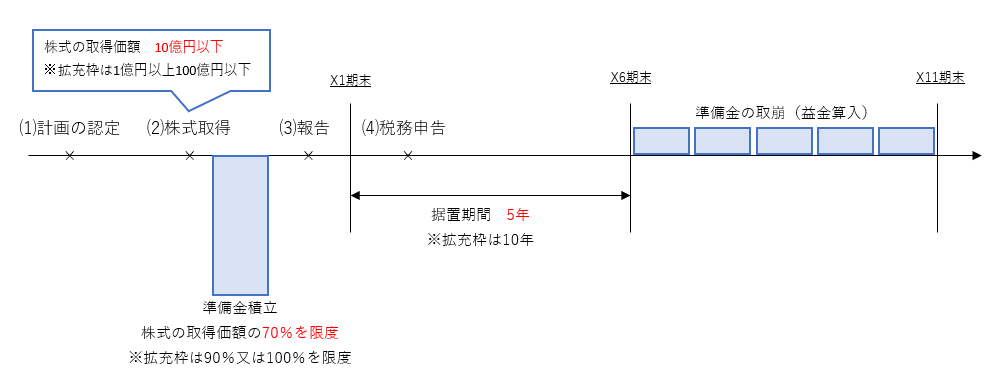

主務大臣から計画の認定を受け、株式取得によるM&Aを実施する場合、株式の取得価額の一定額を準備金として積み立てることができます。準備金はその事業年度において損金算入することができます。

損金算入した準備金は5年間据え置くことができ、その後の5年で均等に益金に計上することになります。ただし、取得した株式の減損処理や売却等をした場合は一定額を益金に計上しますのでご注意ください。

さらに昨年末の令和6年度の税制改正大綱において、拡充枠が示されました!ですが、拡充枠はM&Aの株式の取得価額が1億円以上となっており活用の機会が少ないため、今回は現行制度を中心に取り上げます。

制度活用の流れ

現行制度を活用するための流れは、税務申告を含め4つのステップに分けることができます。拡充枠においても制度活用の流れは同じになります。

⑴ 計画の認定

M&Aの相手方が決まったタイミング(基本合意後等)に、株式取得を含む経営力向上計画を策定し、主務大臣から計画の認定を受けます。申請から認定までは標準処理期間として30日(事業分野が他省庁の所管にまたがる場合は45日)かかります。

⑵ 認定計画の内容に従った株式取得

計画の認定を受けた後、その計画に従って株式の取得を行います。計画の認定を受ける前に株式を取得してしまった場合は現行制度の対象外となってしまいますので、株式の取得の時期は十分に気を付けてください!

株式の取得価額の70%を限度に準備金の積立を行うことができます(現行制度の対象となる株式の取得価額は10億円以下)。

⑶ 認定計画実行の報告

認定計画を実行したことを主務大臣に報告します。報告後、主務大臣から確認書の交付を受けます。

税務申告までに確認書を受領すれば、報告と確認書の交付は事業年度をまたいでも問題はありません!

⑷ 税務申告

税務申告の際に準備金積立額を損金に算入して申告を行います。申告書には、経営力向上計画の認定書と確認書をあわせて提出してください!

令和6年度税制改正

冒頭でも触れましたが令和6年度の税制改正において、中小企業事業再編投資損失準備金制度の拡充枠が示されました。

拡充枠では、株式の取得価額に対する準備金の積立ては90%(2回目以降は100%)まで、据置期間は10年まで拡充されました。さらに株式の取得価額は、現行制度が10億円以下に対して、拡充枠は1億円以上100億円以下になります。中小企業が行うM&Aで1億円以上ということで、拡充枠を活用する機会は限られそうですが。。。

また令和6年度の税制改正のなかで現行制度と拡充枠に共通して、一定の表明保証保険契約を締結している場合は本制度の対象外になることも示されましたので、ご注意ください。

今回は、中小企業事業再編投資損失準備金制度についてご紹介いたしました。

ご不明な点がございましたら、お気軽にお問い合わせください!