タワマン節税ができなくなる?

みなさんこんにちは。税理士法人IU Managementです。

突然ですが、みなさんは「タワマン節税」という言葉を聞いたことがありますか?

令和6年1月1日以降に相続、贈与、遺贈により取得する区分所有マンションの評価方法について、大きな改正があります。国税庁は、令和5年9月28日に「『居住用の区分所有財産の評価について』(法令解釈通達)」を公表しました。

これにより、タワマン節税が封じられる、と言われています。そこで今回は「タワマン節税とは何か?」「改正により、どのような影響があるのか?」をお話しします。

タワマン節税とは?

まず、現行のマンションの相続税評価額の計算方法についてお話しします。

【建物】

建物の評価額は、固定資産税評価額がそのまま評価額となります。

【敷地利用権】

敷地利用権とは、マンションのような区分所有建物の各部屋と結びついている敷地の権利のことです。簡単にいうと、区分所有者が持っている土地の共有持ち分のようなものです。

評価方法は、土地の評価方法と同じように、路線価方式または倍率方式によります。

次のような区分所有マンションを前提に、相続税評価額を計算してみましょう。

・建物:固定資産税評価額5,000,000円

・土地:路線価地域580,000円/㎡、マンションの敷地面積1,000㎡(持分割合458/12,035)

この場合の建物の評価額は、固定資産税評価額の5,000,000円となります。

また、土地(敷地利用権)の評価額を計算する場合は、「路線価」に「敷地面積を持分割合で按分した面積」を乗じて算出しますので、路線価580,000円×敷地面積1,000㎡×持分割合458/12,035=22,072,289円となります。

※かげ地の計算やその他特例の計算は説明上、省略しております。

では、市場価格はどうなるでしょうか。もちろん具体的な計算式は無く、立地や総階数(所在階)などにより変動します。

「タワマン節税」とは、その相続税評価額と市場価格の乖離に着目した相続税の節税手法のことで、特にタワーマンションの上層階が時価よりも低くなる仕組みを利用した節税テクニックです。

しかしながら、相続税評価額と市場価格が大きく乖離していることは長く問題視されており、相続税の申告後に、国税当局から路線価等に基づく相続税評価額ではなく鑑定価格等による時価で評価し直して課税処分をされるケースも発生していました。

このようなことから、納税者の課税の公平性を図ることや、予測可能性を確保する目的で、区分所有マンションの評価方法の改正が行われることとなりました。

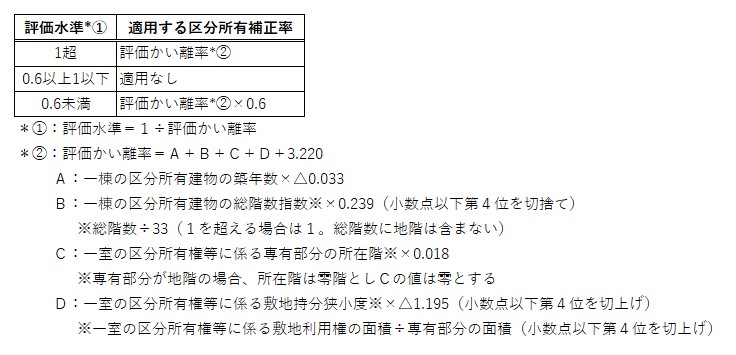

区分所有建物評価の改正内容

令和6年1月1日以後の相続、贈与、遺贈で取得する区分所有建物について、一定の条件に該当すると、評価方法が変わります。具体的には、土地・建物の相続税評価額に「区分所有補正率」を乗じ、評価を行うこととなります。

今回の改正により、築年数が短い、総階数が高い、専有部分の所在階が高い区分所有建物の場合は、相続税評価額が高くなります!!年内に贈与をされても良いですね。

まとめ

実際には、細かい計算式や対象となる不動産の範囲など、考慮すべき項目はありますが、今回はそもそもタワマン節税とは何なのか、どういう改正があるのか、をご紹介しました。

区分所有建物を所有している方は、年末までに、まずはどのくらいの価値があるのか、相続、贈与、遺贈の際に影響があるのか、評価してみてはいかがでしょうか。

ご不明な点がございましたら、お気軽にお問い合わせください!