いよいよ始まるインボイス制度!準備はお済みでしょうか?

3月の確定申告シーズンも終了し落ち着いてきたと思ったら、今年もアイツのシーズンがやってきましたね。そう!花粉の季節ですね。

今年の飛散量は「10年に一度のレベル」(毎年言ってる気がしますが・・・)「昨年の12倍の飛散量」らしいです。

来年はさらに倍になんてなったら、もう外出できませんね。

さて、今年の10月1日からインボイス制度が開始となります。制度開始に向けて、改めて制度の概要をご紹介させていただきます。

1. インボイス制度が始まるとどうなるの?

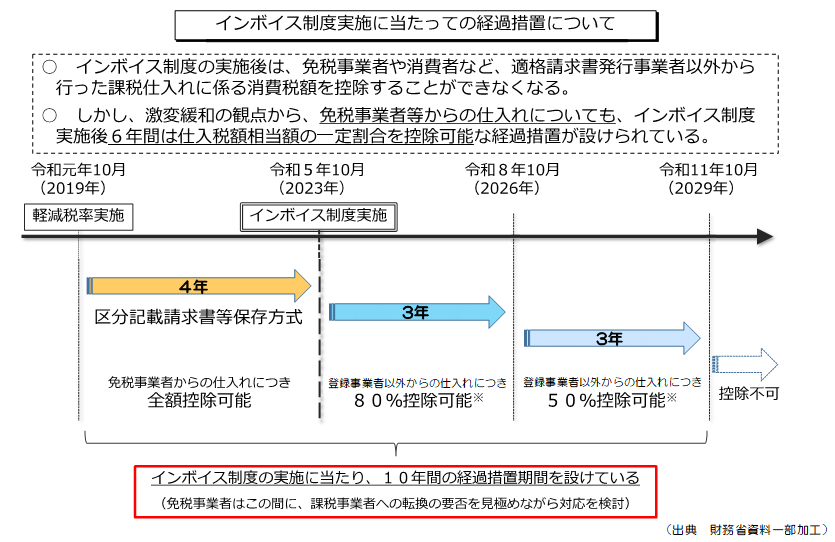

課税事業者が消費税の納税額を計算する際、令和5年9月30日までは、だれに支払ったかは関係なくその取引が課税取引であれば仕入税額控除を受けることができます。(居住用賃貸建物を除く)

ところが、インボイス制度が始まる令和5年10月1日以降は、支払った先が適格請求書発行事業者でなければ仕入税額控除を受けることができません。

ただし、すぐに全額控除できなくなるわけではなく、下図のように段階的に控除できなくなります。

2. いつまでに登録したらいいの?

令和5年10月1日より開始するインボイス制度ですが、制度開始日から適格請求書発行事業者の登録を受けたい場合には、令和5年9月30日までに所轄の税務署に適格請求書発行事業者の登録申請書を提出すればよいこととなっております。

3. 2割特例ってなに?

本来であれば免税事業者である事業者のみなさまが、適格請求書発行事業者の登録をすることで課税事業者となり消費税の申告納税が必要となる場合には、税負担や事務負担に配慮して、売上などの課税売上高に係る消費税額の2割を納付すればよいという特例があります。

この特例は届出等も必要なく、申告時に選択適用できるので、従来の原則課税、簡易課税で計算した納税額と比較して、一番納税負担が少ない方法で申告できることになります。

基準期間の課税売上高が1,000万円を超えているなど、適格請求書発行事業者に登録することとは関係なく、課税事業者である場合には、この特例は適用できませんのでご注意ください。

今後、取引先に適格請求書発行事業者の登録をお願いしたり、取引先から登録をお願いされたりすることも増えてくるかと思います。

制度の内容がよくわからないまま登録するのはとても不安なことです。今回の記事が少しでも皆様のお役にたてればと思います。

ご不明な点がございましたら、お気軽にお問い合わせください!