念願のマイホーム購入!受けられる減税措置は?

こんにちは!税理士法人IU Managementです。

最近、住宅価格が高くなったと感じる方も多いのではないでしょうか?本年3月に発表された全国の公示地価では、弊社が事務所を構える福岡市の住宅地は全国の県庁所在地で2番目の地価上昇率となりました。

都市部を中心に土地の価格も上がる中、昨今の情勢で物価上昇に伴う建築費の高騰なども住宅価格の上昇の要因となっています。

結婚や出産など、ライフスタイルの変化を機にマイホームの購入を考える方も多い一方で、このような状況下では悩まれる方もいらっしゃるのではないでしょうか。

実は、マイホームを購入した際には様々な税制上の優遇措置を受けられる場合があります。今回はマイホームの購入をご検討中の方に向けてご参考になるように、こうした減税措置の内容についてご紹介します!

主に受けられる減税措置

マイホームを購入した際に、利用できる主な税制上の優遇措置は次の2つです。

| 名称 | 減税措置を受けられる税金 | 要件 |

| 住宅借入金等特別控除 (通称、「住宅ローン控除」。以下同じ) | 所得税、住民税 | 住宅ローン等を使用して一定の要件を満たす住宅を取得した際、住宅ローン等の年末残高の0.7%を所得税から控除。 また、所得税から控除しきれなかった場合は住民税からも控除。 |

| 新築住宅に対する減税措置 | 固定資産税 | 令和13年3月31日までに新築された住宅が一定の要件を満たすとき、固定資産税額を一定期間、2分の1に減税 |

※ このほか、移住促進や子育て支援に力を入れている自治体では住宅取得時に補助金などが交付される場合があります。マイホームの購入を検討されている方は、自治体に問い合わせてみてください!

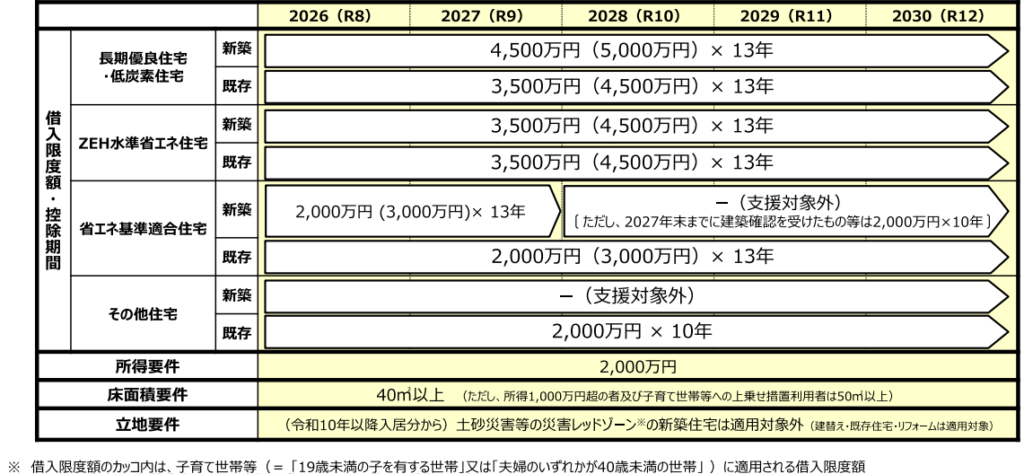

1.住宅ローン控除

住宅ローン控除は元々1972年の住宅取得控除から始まり、制度の内容を見直しながら現在まで続く減税措置です。

現在は長期優良住宅やZEH水準省エネ住宅など、脱炭素の実現に向け環境性能の高い住宅ほど、優遇が大きくなる仕組みです。

現行の住宅ローン控除は、令和12年12月31日までに住宅を取得し、入居した場合に適用されます。

(出典:国土交通省 住宅ローン減税等の住宅取得等促進策に係る所要の措置(所得税等))

(1)住宅ローン控除の計算方法

ここで、実際にいくら控除されるか、例を挙げて見てみましょう。

住宅ローン控除は、住宅ローン等の年末残高等に0.7%を乗じた額が所得税から控除されます(※)。

※ 控除可能な借入限度額は住宅区分によって異なります。

例1)子育て世帯等が令和8年中に認定長期優良住宅を新築し、5000万円を借入。令和8年末時点での住宅ローン残高が4900万円の場合

49,000,000円×0.7%=343,000円

この額を上限として令和8年分所得税から控除されます。控除しきれない場合は一定額を限度として翌年の住民税から控除されます。

例2)子育て世帯等以外の者が令和8年中に中古の省エネ基準適合住宅を取得し、3000万円を借入。令和8年末時点での住宅ローン残高が2900万円の場合

子育て世帯等以外の者が住宅を取得した場合、省エネ基準適合住宅の借入限度額は2000万円となるため、住宅ローン残高が2000万円を超える場合は限度額で計算します。

20,000,000円×0.7%=140,000円

(2)住宅ローン控除を受けるための手続き

住宅ローン控除を受けるためには以下の手続きが必要です。なお、住宅ローン控除を受けるためには、初年度と2年目以降で手続きが異なります。

ア 住宅ローン控除初年度

入居した翌年の確定申告期間に、所管の税務署に確定申告が必要です。 例えば令和8年中に住宅を取得した場合、令和9年3月15日までに確定申告をする必要があります。

必要書類

(ア) (特定増改築等)住宅借入金等特別控除額の計算明細書

※ 連帯債務がある場合は「(付表)連帯債務がある場合の住宅借入金等の年末残高の計算明細書」も必要です。

(イ) 金融機関等から交付された住宅取得資金に係る借入金の年末残高等証明書

(ウ) 登記事項証明書など、床面積を明らかにする書類

(エ) 売買契約書など、土地家屋の取得対価の額を明らかにする書類

※ 認定住宅等の場合はその証明書も必要です。

イ 住宅ローン控除を受けるのが2年目以降の年

2年目以降、確定申告は必須ではなく、年末調整で手続きをすることが可能です。

年末調整で手続きする場合、以下の書類等を勤務先に提出してください。

必要書類

(ア) 給与所得者の住宅借入金等特別控除申告書

(イ) 金融機関等から交付された住宅取得資金に係る借入金の年末残高等証明書

※ 借入先の金融機関が「調書方式」に対応している場合、年末残高等証明書が交付されないため、同証明書の提出は不要です。

もし別途確定申告をする際は、年末調整で手続きが済んでいれば改めて税務署にこれらの必要書類を提出する必要はありません。確定申告書に住宅ローン控除の金額の記載漏れなどがないようにお気を付けください!

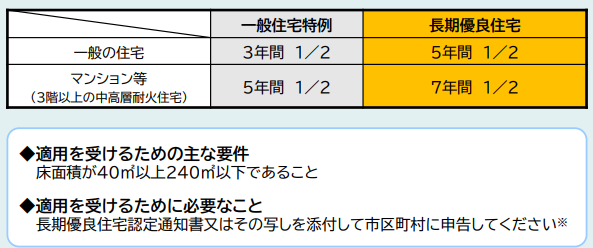

2.新築住宅に対する固定資産税の減税措置

マイホームを購入すると毎年固定資産税が発生します。しかし新築住宅の場合は、一定期間減税措置を受けることができます。

この減税措置は令和13年3月31日までに新築された住宅に適用されます。

(出典:国土交通省 認定長期優良住宅に対する税の特例)

一般住宅の場合は市町村へ特段の届出をしなくても適用されます。ただし、認定長期優良住宅の場合、減税措置を受けるには新築した翌年1月31日までに、ハウスメーカーなどが発行する長期優良住宅の認定通知書を添えて市町村へ申請が必要です。

手続きの詳細は自治体によって異なりますので、お住まいの市町村へお問い合わせください!

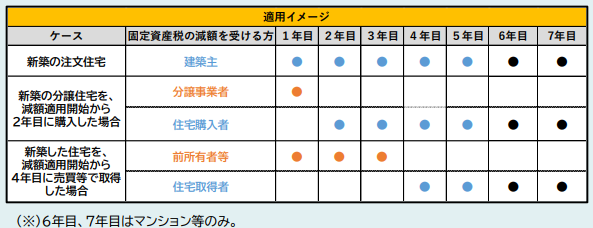

また、前述のとおり新築から一定期間減税されるため、この一定期間の間に所有者が変わっても、新たに取得した方が減税措置を受けられます。

(出典:国土交通省 認定長期優良住宅に対する税の特例)

終わりに

住宅ローン控除や固定資産税の減税措置には、適用期限が設けられています。

これらはその時の社会情勢等により延長される場合がありますので、住宅を取得される場合はご確認ください。

マイホームの購入は人生でも大きな買い物の一つですので、税負担を軽減できるかどうか、利用できる減税措置を確認しましょう!

ご不明な点やお困りことがございましたら、お気軽にお問い合わせください!