暗号資産の課税方式の改正

こんにちは!税理士法人IU Managementです。

ニュースやSNSなどで、「暗号資産」という言葉を目にする機会が多くなりましたね。実は今年、暗号資産の投資環境を大きく変える税制改正がついに成立したのをご存知でしょうか?

そこで今回は令和8年度税制改正によって改正される暗号資産の課税方式についてお伝えします。

改正の背景・趣旨

日本暗号資産ビジネス協会による調査では、2025年(令和7年)1月末時点で国内の暗号資産の口座数は1,200万超、預託金は5.2兆円に達し、暗号資産は主要な金融商品として定着しつつあります。

一方、日本と比較して税率の低い諸外国との間には税制の乖離がありました。その解消が長年の課題となっていました。

その乖離を解消するため、金融商品としての実態に即した課税の在り方が検討されてきました。

令和8年度改正の内容

今回の改正により、暗号資産の税制は投資家にとって大きなメリットのある内容へと変わります。

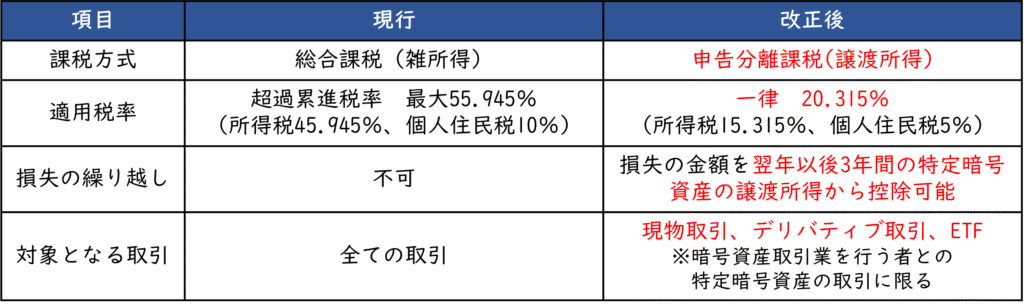

(1)「申告分離課税」へ

現行制度では、暗号資産の利益は雑所得に分類され、総合課税の対象です。そのため累進課税が適用され、税率は一定の場合を除き最大55.945%になります。

今回の改正で暗号資産の利益は、他の所得と切り離して計算される「申告分離課税」に移行します。税率は一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)に固定されます。

所得が大きい人ほど、今回の改正で税負担が軽減されます!

(2)損失の「3年間繰越控除」の創設

現行制度では暗号資産で生じた損失は繰り越しができませんでしたが、今回の改正により損失を翌年以降最大3年間にわたって繰り越すことが可能になります。

例えば、今年は損失が300万円生じ、翌年は利益が200万円生じたとします。

現行制度では、今年の損失は繰り越せないため、翌年の利益200万円はすべて課税されます。

しかし改正後は、今年の損失300万円を繰り越し、翌年の利益200万円から控除することができるため、翌年の利益には課税されません。さらに控除できなかった100万円は翌々年以降に繰り越しされます。

留意点

今回の改正はすべての暗号資産の取引が対象となるわけではなく、国内の金融商品取引業者(登録業者)を通じて行われる「特定暗号資産」の取引に限定されています。特定暗号資産取引に該当しない取引は、「総合課税の譲渡所得」となります。そのため適用税率は現行と同じく最大55.945%になります。また通常、総合課税の譲渡所得に適用できる特別控除や長期保有の優遇措置、他所得との損益通算は適用されません。

適用時期

今回の改正の適用時期は、前提となる金融商品取引法の改正を経て、「改正法の施行日の属する年の翌年1月1日」以後の取引から適用されます。そのため最短で2027年(令和9年)1月1日から適用されます!

終わりに

今回の税制改正により、特定暗号資産取引の利益は「一律20.315%の分離課税」となり、3年間の損失繰越も可能になるという投資家にとって待望の環境が整います。

一方で、海外取引所等の利用は引き続き最大55.945%の税率が適用される点には注意が必要です。

早ければ改正の適用は2027年1月なるため、今のうちから売却タイミングなどの投資戦略を練っていきましょう。

ご不明な点やお困りことがございましたら、お気軽にお問い合わせください!