中小企業投資促進税制について

こんにちは!税理士法人IU Managementです!

事業の持続的な成長のためには生産性を高める設備投資が必要不可欠です。しかし多額の設備投資は、中小企業にとっては負担が大きいことがあります。そこで、中小企業の生産性を高める設備投資を後押しするため、対象の機械装置等を取得した場合には、税制の優遇措置が設けられています!

今回は、この税制優遇のひとつである「中小企業投資促進税制」についてお伝えいたします。

制度の概要

青色申告書を提出する中小企業者等(※1)又は中小事業者(※2)が、一定の機械装置等の対象設備の取得や製作等をした場合に、取得価額の30%の特別償却又は7%の税額控除が選択適用できます。

ただし、資本金の額又は出資金の額が3,000万円を超える法人は税額控除の選択ができません。

※1 中小企業者等:主に、資本金の額又は出資金の額が1億円以下で、常時使用する従業員が1,000人以下の法人

※2 中小事業者:常時使用する従業員が1,000人以下の個人事業主

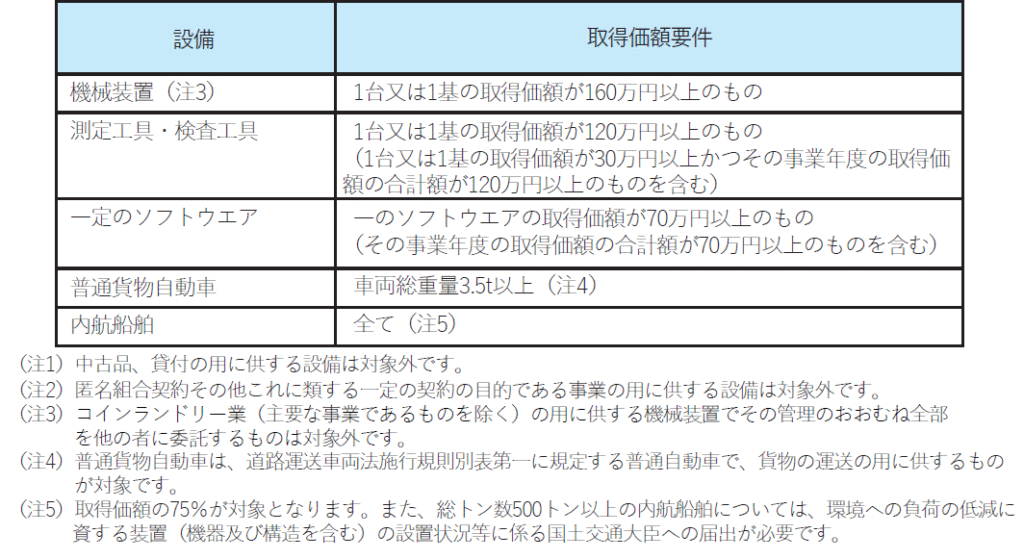

対象設備

本税制の対象設備は以下の通りです。

(出典:中小企業税制 中小企業庁パンフレット)

限度額について

【特別償却】

特別償却限度額は、基準取得価額(※3)の30%相当額の特別償却限度額を普通償却限度額に加えた金額です。

※3 基準取得価額:船舶については取得価額の75%、その他の資産についてはその取得価額

【税額控除】

税額控除限度額は、基準取得価額の7%相当額です。

加えて、税額控除の控除上限は、本税制における税額控除及び「中小企業者等が特定経営向上設備等を取得した場合の特別償却又は法人税額の特別控除制度」における税額控除の合計で、その事業年度の調整前法人税額の20%相当額を上限とされています。

税額控除限度額がその事業年度の法人税額の20%相当額を超えるために、その事業年度において税額控除限度額の全てを控除しきれなかった場合、その控除しきれなかった金額は1年間の繰越が認められています。

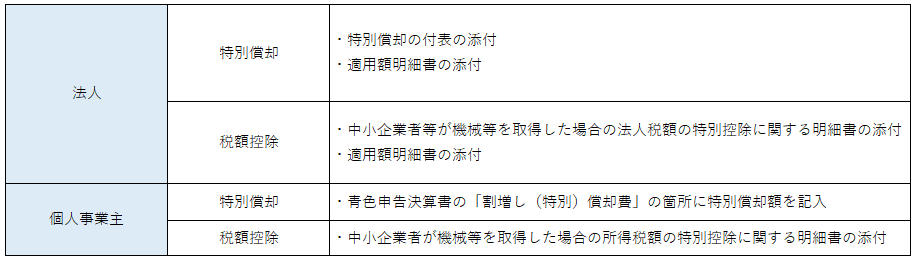

適用手続きの方法

本税制は、確定申告時に必要な書類を添付し、控除を受ける金額を申告書等に記載することで適用が可能です。複雑な手続きが必要ではないので、多く利用されている税制になります。

必要書類や記載要項は以下の通りです。

適用時期について

本税制は、令和9年3月31日までに事業の用に供した設備に適用されます。

今回は、中小企業投資促進税制についてお伝えいたしました。

設備投資をする際には、本税制の活用を検討してみてはいかがでしょうか?

ご不明な点がございましたら、お気軽にお問い合せください!