中小企業倒産防止共済制度の改正について

こんにちは!税理士法人IU Managementです。

ニュースでは梅雨明け予報も発表され、いよいよ夏本番となってきましたね!

梅雨明け後も厳しい暑さが続くようですので、皆体調に気を付けてお過ごしください。

さて今回は、令和6年10月1日より適用される「中小企業倒産防止共済制度」の税制改正の内容についてお話しいたします。

中小企業倒産防止共済制度の概要について

中小企業倒産防止共済制度は、中小企業者が毎月掛金を積み立てることで、万が一取引先が倒産し売掛金などの債権が回収困難となった場合に、共済金の貸付を受けることができる制度です。月額の掛金は5,000円から200,000円の範囲内で設定でき、掛金の全額を損金または必要経費の額(以下、損金等の額)に算入することが可能です。

中小企業倒産防止共済制度の詳細についてはこちらの記事をご覧ください

今回の改正でなにが変わる?

先ほどお伝えしたように、これまで中小企業倒産防止共済(以下、共済契約)の月額の掛金については、その全額を損金等の額に算入することが可能とされてきました。

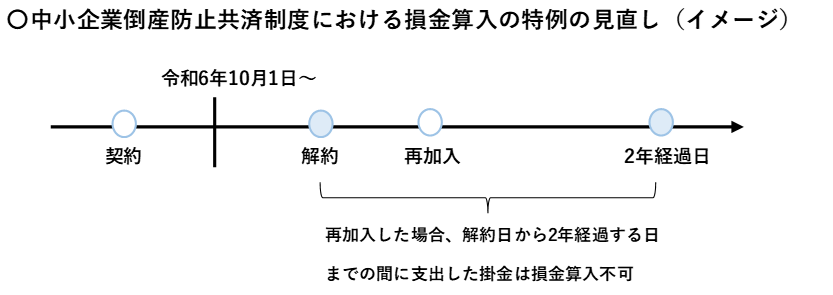

しかし、令和6年度の税制改正により、共済契約を解約した後、再加入する場合において、その解約の日から2年を経過する日までの間に支出される掛金については損金等の額に算入できないこととされました。

この改正については、「共済契約の令和6年10月1日以後の解約」より適用されることとなっております。

例えば、すでに共済契約を契約中の事業者が、令和6年10月1日に解約した場合、

解約日より2年経過する日である令和8年9月30日までの期間については、共済契約へ再加入して掛金を支出したとしても、

当該掛金については損金等の額に算入することができません。

改正の背景

今回の改正で、共済契約の解約後2年間は、再加入して掛金を支出しても損金不算入とする制限が設けられましたが、

改正の背景に関する資料が中小企業庁より公表されています。

https://www.chusho.meti.go.jp/koukai/shingikai/kyousai/022/002.pdf (出典:中小企業庁HP)

資料によると、令和2年から令和4年における加入者全体に占める再加入者の割合が約16%で、そのうち解約から再加入までの期間が2年未満である割合が約80%となっております。短期間のうちに解約と再加入を繰り返す事業者が増加してきているということですね。

解約・再加入が繰り返されると、積立額の変動により貸付可能額も変動することとなり、連鎖倒産への備えが不安定となります。このような解約・再加入は利益調整を目的とする側面がつよく、本来の制度利用に基づく行動ではないと判断されたことが、今回の改正の背景となります。

まとめ

今回は、中小企業倒産防止共済制度の改正内容についてご紹介いたしました。

本改正は、共済契約の令和6年10月1日以後の解約より適用となりますので、今後の解約のタイミングについては判断に迷われることもあるかと思います。

ご不明な点がございましたら、お気軽にお問い合わせください!