中小企業倒産防止共済(経営セーフティ共済)について

みなさんこんにちは!税理士法人 IU Managementです。

猛暑が続いた8月が終わりあっという間に9月となりました。

まだまだ厳しい残暑が続くと思われますので、体調に気を付けてお過ごしください。

さて今回は、中小企業倒産防止共済(経営セーフティ共済)についてお話しいたします。

中小企業倒産防止共済とは?

中小企業倒産防止共済は、中小企業者が毎月掛金を積み立てることで、万が一取引先が倒産し売掛金などの債権が回収困難となった場合に、共済金の貸付を受けることができる制度です。月額の掛金は5,000円から200,000円の範囲内で設定でき、加入後に掛金の増額・減額も可能です。(積立上限は800万円となります)

中小企業倒産防止共済の特徴

・無担保・無保証人での共済金の貸付が受けられます

予期せぬ取引先の倒産により売上債権などの回収が困難になった場合、その事業者との取引が確認でき次第、速やかに資金の貸付を受けることが可能です。

ただし、貸付の上限は「積立金額の10倍(上限8,000万円)」と「回収困難となった債権額」のいずれか少ない金額となります。

・掛金の全額を、損金または必要経費に算入できます

中小企業倒産防止共済の掛金は、その全額を支払った事業年度の損金または必要経費に算入することが可能です。また、掛金の額については1か月単位で変更が可能なため、会社の経営状況・資金繰りにあわせて掛金を調整できることもポイントの一つです。

・解約時には、解約手当金を受け取れます

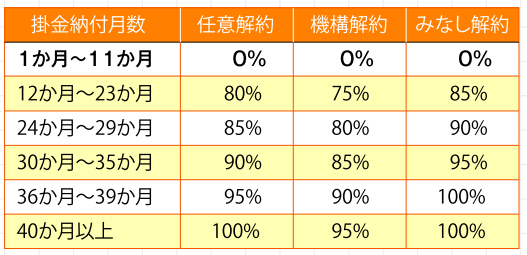

中小企業倒産防止共済を解約すると、下図の納付月数に応じた解約手当金を受け取ることが可能です。解約時において40か月以上納付をしている場合は、これまで支払った掛金全額が戻ってくることとなります。ただし、納付期間が12か月未満で解約される場合は、返戻率が0%となりますのでご注意ください。

(出典:中小機構HP)

中小企業倒産防止共済を解約する際の注意点

受け取った解約手当金は全額、益金または収入として課税されます

中小企業倒産防止共済の掛金は損金または必要経費に算入できますが、解約時の解約手当金はその全額が益金または収入として計上され課税の対象となります。

資金繰りのために解約したつもりが、課税所得が増え、思わぬ税負担が生じる可能性も考えられます。

解約時期については任意ですので、赤字が発生する年度や、役員退職金などの大きな支出が発生する年度といった、利益となる解約手当金と相殺できるタイミングで解約されることをおすすめいたします。

まとめ

今回は、中小企業倒産防止共済の内容についてご紹介いたしました。

多くの中小企業者の皆様が活用されている本制度ですが、掛金の設定や、解約のタイミングなどについては判断に迷われることもあるかと思います。

ご不明な点がございましたら、お気軽にお問い合せください!