2割特例が終了へ!今後の対応と3割特例について

こんにちは!税理士法人IU Managementです。

インボイス制度開始時から多くの小規模事業者を支えてきた消費税の「2割特例」。この特例がいよいよ令和8年9月末をもって終了となります。

これに伴い、令和8年度の税制改正により、個人事業主限定で新たな経過措置となる「3割特例」が創設されることが決定しました。

今回は、2割特例の終了後の選択肢と、「3割特例」についてお伝えします。

「2割特例」はいつ終わるのか?

2割特例は「令和8年9月30日までの日の属する課税期間」をもって終了します。

法人の場合 : 令和8年9月30日が含まれる事業年度の確定申告まで。 (例:3月決算法人の場合、令和8年4月〜令和9年3月期で終了)

個人事業主の場合 : 令和8年分の確定申告まで。

法人はこの期間をもって特例が完全に終了しますが、個人事業主には「3割特例」という新たな選択肢が設けられました。

「3割特例」とは?

令和9年以降、2割特例終了後の個人事業主が急激な消費税の負担増に苦しまないよう、新たに「3割特例」という経過措置が設けられました。

手続き : 2割特例と同様に事前の届出は不要。確定申告書に付記するだけで適用可能

適用期間 : 令和9年分 および 令和10年分の2年間限定

納税額 : 売上消費税額の3割

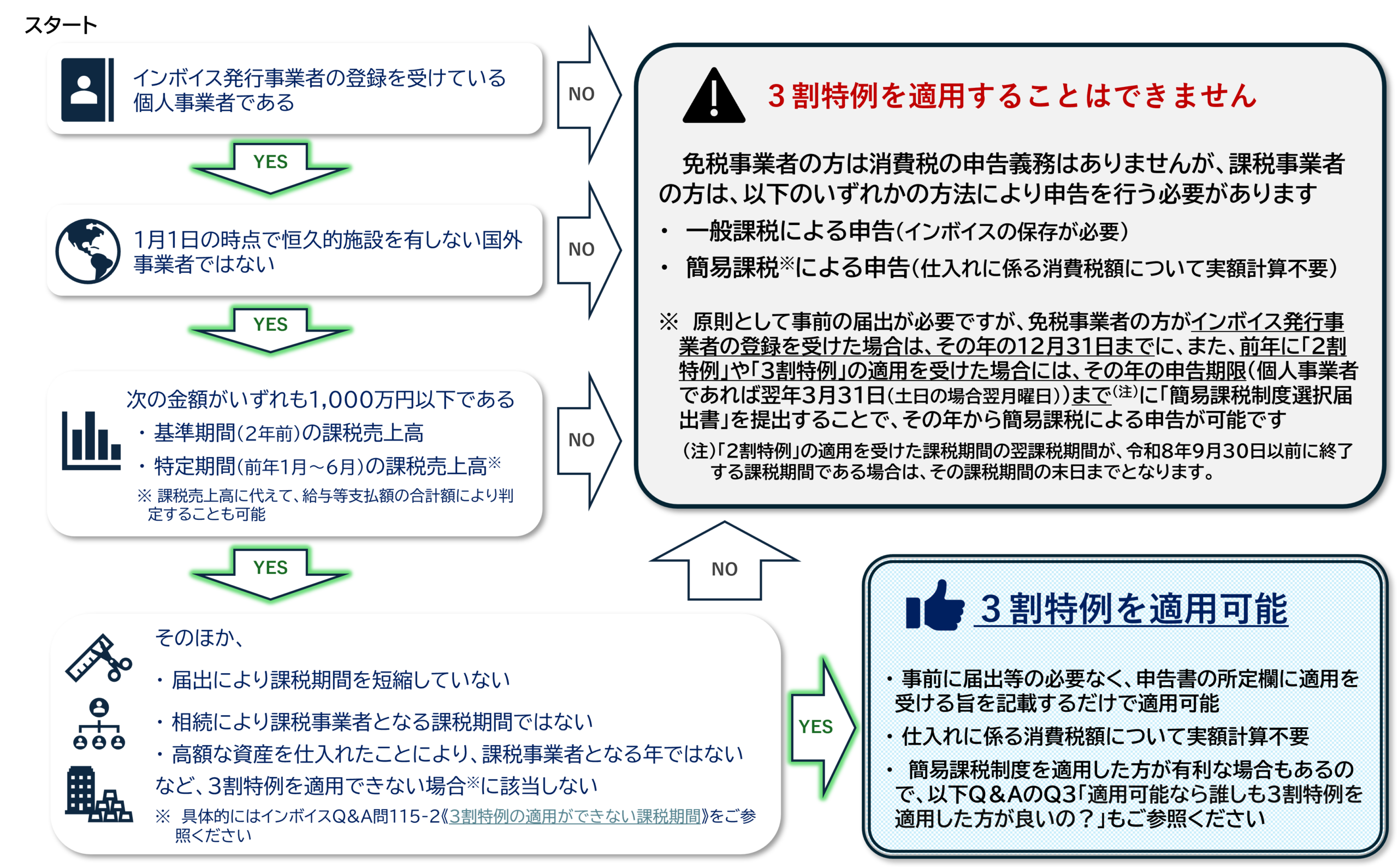

対象者 : インボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になった個人事業主(※法人は対象外です!)。下記のフロチャートにて適用可能かご確認ください。

出典:国税庁 令和8年度税制改正特集

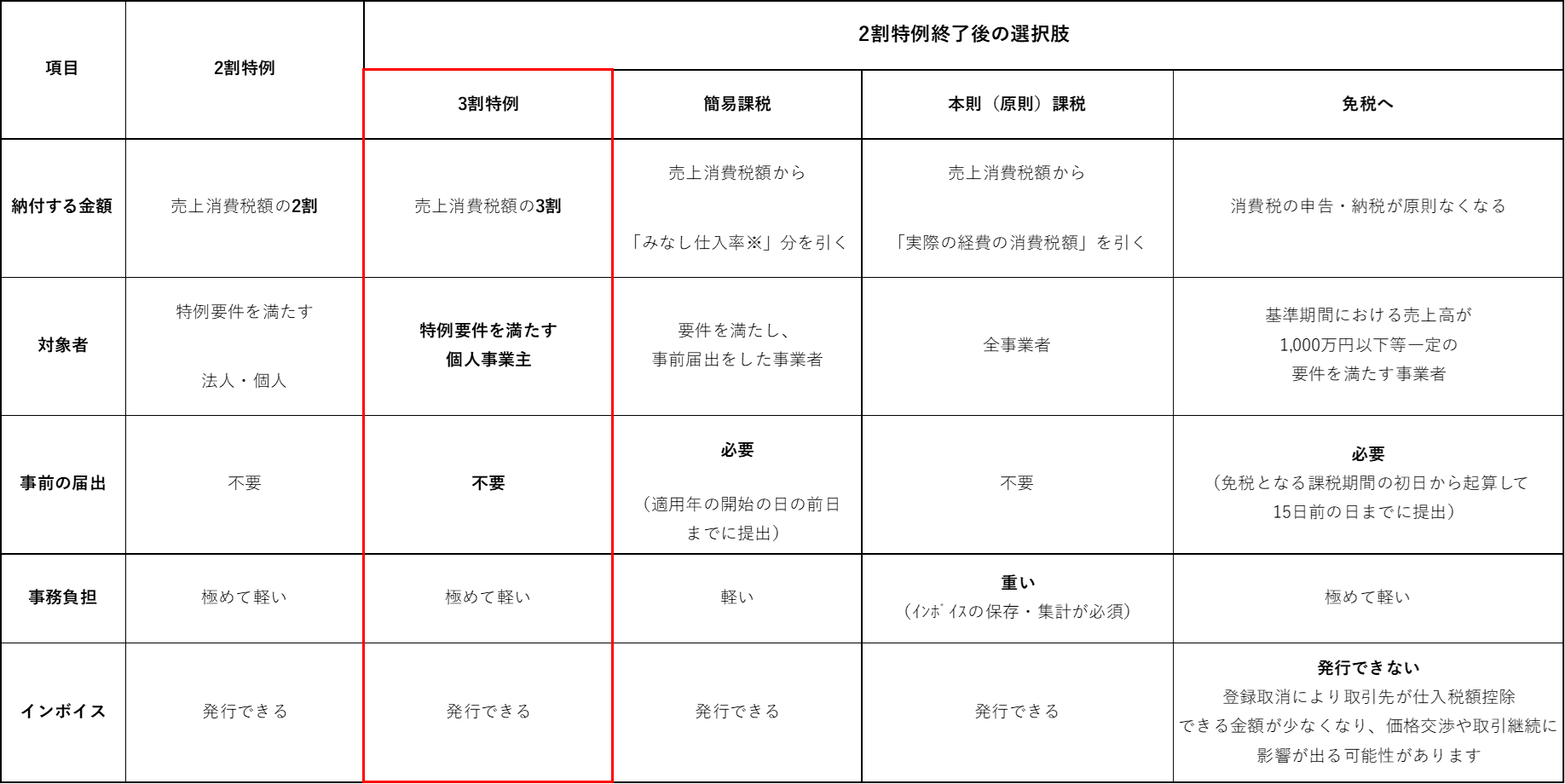

2割特例終了後の選択肢

2割特例終了後、どのような計算方法を選ぶことになるのか。選択肢を比較表にまとめました。

※みなし仕入率(業種ごとの控除率):卸売業(90%)、小売業等(80%)、製造業等(70%)、飲食店・その他の事業(60%)、サービス業等(50%)、不動産業(40%)

納税額シミュレーション

特例の移行によって実際にどのくらい納税額が変わるのかを具体的な数字で見てみましょう。

【シミュレーション条件】

- 年間売上(税込): 550万円(売上の消費税額50万円)

- 年間経費(税込): 110万円(経費の消費税額10万円)

- 業種: サービス業(みなし仕入率50%)

2割特例の場合 : 50万円 × 20% = 10万円(納付額)

3割特例を選んだ場合(個人のみ) : 50万円 × 30% = 15万円(納付額) ※2割特例より5万円の負担増に!

簡易課税を選んだ場合 : 50万円 −(50万円 × 50%)= 25万円(納付額) ※2割特例より15万円の負担増に!

原則課税を選んだ場合 : 50万円 −(10万円)= 40万円(納付額) ※2割特例より30万円の負担増に!

サービス業や不動産業などみなし仕入率が低い業種の場合、簡易課税よりも「3割特例」を使った方が納付額が少なくなります。

また、卸売業や小売業の場合は、みなし仕入率が高いので3割特例よりも「簡易課税」を選んだ方が納付額が少なくなるため、業種による使い分けが重要です。

設備投資など大きな支出がある場合ば原則課税を選んだ方が納付額が少なることもありますので、どの選択肢にするのか慎重に検討しましょう。

まとめ

2割特例を適用している事業者は、本特例が終了することで、これまでは2割に抑えられていた消費税額の負担が増えることになります。

そのため売上が変わらず消費税の負担が増えた場合、利益が圧迫され資金繰りに影響を与える可能性があります。

だからこそ今後の事業計画や資金繰りについてしっかりシミュレーションしてみましょう!

ご不明な点やお困りごとがありましたら、お気軽にお問い合せください!