少額減価償却資産と一括償却資産について

こんにちは!税理士法人IU Managementです。

決算や確定申告の時期が近づいてくると、○○を買ったのだけれど、経費になりますか?などのご相談をお受けすることがあります。

10万円以上の資産を取得したとき、通常は数年にかけて減価償却を行いますが、パソコンなど少額な資産を取得した時には、選択できる経理処理の方法が複数あります。

そこで今回は、少額な資産を取得した時の減価償却に関して、少額減価償却資産と一括償却資産についてお伝えします!

建物、建物附属設備、機械装置、器具備品、車両運搬具などの資産は、一般的に時の経過等によって価値が減っていきます。このような資産を減価償却資産といいます。減価償却資産の取得価額を法定耐用年数にわたって分割し経費として計上することを減価償却といいます。

少額減価償却資産とは?

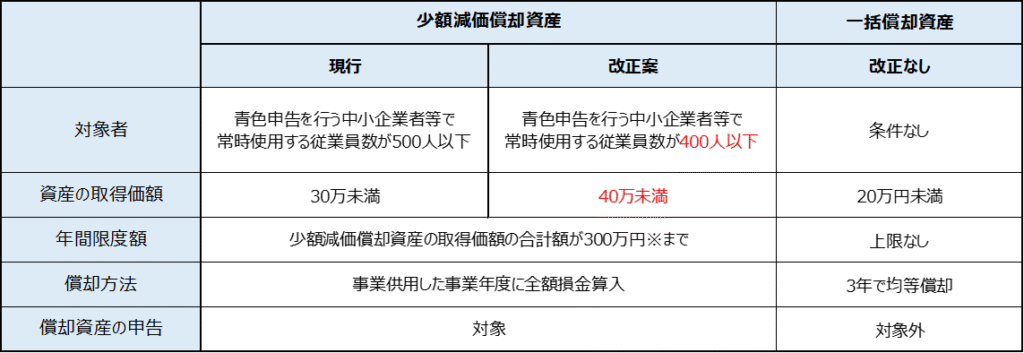

少額減価償却資産の対象資産は、中小企業者等が取得する資産で、取得価額30万円未満※の資産となります。

少額減価償却資産に該当した場合、一定の要件のもとに、その取得価額に相当する金額の全額を損金の額に算入できる特例があります。(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

※1 2026年度の税制改正で40万円未満に引き上げられる予定です。

例えば、25万円のパソコンを購入した場合、本来であれば減価償却し、4年かけて経費として計上していきますが、この特例を適用すると、事業の用に供した事業年度に全額を経費とすることができます。

なお、この特例を適用できるのは、青色申告を提出する中小企業者等に限られ、1事業年度の限度額は合計300万円となっています。なお、設立初年度など事業年度が1年に満たない場合は月割りされ、例えば、事業年度が6ヶ月の場合は150万円(300万円×6/12)がその事業年度における限度額となります。

一括償却資産とは?

一括償却資産の対象資産は、資産の取得価額が10万円以上20万円未満の減価償却資産です。

一括償却資産に該当した場合、3年かけて均等に経費とすることができるもので、大企業や中小企業など全ての方がこの制度を使うことができます。

例えば、15万円のパソコンを購入した場合、通常、初年度に5万円、翌年度に5万円、翌々年度に5万円というように、経費としていくこととなります。

少額減価償却資産と一括償却資産の比較について

少額減価償却資産は、取得した事業年度に全額経費となるため、その事業年度の利益を抑えることができます。しかし償却資産の課税対象になるため、償却資産税の納税が必要となってしまいます。

一方、一括償却資産は3年で経費化されるものの、償却資産の課税対象にならないため、償却資産の申告も必要ありません。

今回、少額減価償却資産については、2026年度の税制改正で一部見直しが予定されています。

内容については以下のとおりです。

※事業年度が1年に満たない場合には300万円を12で除し、これにその事業年度の月数をかけた金額

少額減価償却資産の取得価額の要件が緩和されることにより、一層活用の機会が増えることとなりますね。

終わりに

少額な資産の取得について、2つの経理処理の方法をご案内しました。

結局どちらを選択するのがいいの?と思われるかもしれませんが、 利益が大きく出ているときは、少額減価償却資産の特例を使い、利益が出ていないときは、通常の減価償却や一括償却資産とするなど、その事業年度の利益の状況などをみて選択するといいですね。

ご不明な点やお困りごとがございましたら、お気軽にお問い合わせください!