保険金受取時の課税関係について

こんにちは!税理士法人IU Managementです。

保険と税務は密接に関係しており、個人・法人ともに保険契約の種類や契約内容によって税務上の取扱いが大きく異なります。支払時と受取時でそれぞれ取扱いが定められているのですが、今回は個人契約の生命(死亡)保険金を受け取った時の課税関係に着目してお話していきたいと思います。

保険の契約には、「契約者」「被保険者」「保険金受取人」の3つの指定が必要です。保険証券を見ていただくとそのそれぞれについて必ず記載があるかと思います。この3要素に加えて、「保険料負担者」が誰であるかも非常に大事なポイントとなります。

例として契約者=子、被保険者=親、保険金受取人=子の生命保険を契約し、保険料を親が直接保険会社へ支払っているとしましょう。契約から数年後、親が亡くなった場合には契約通り子が保険金を受け取ります。子からすると自身が契約者となっている保険の保険金を受け取っただけなので、課税など生じないと思われるかもしれません。しかし実際にはこの保険金に対して親から子への財産の移転があったものとして、相続税が課されることとなります。

これは税務上の考え方として、名義上の「契約者」ではなく、実際に保険料を負担した人、つまり「保険料負担者」がその保険の持ち主となるからです。保険証券のみでは保険料負担者は分かりませんので、誰が払った保険を誰が受け取るのかを確認する必要があります。

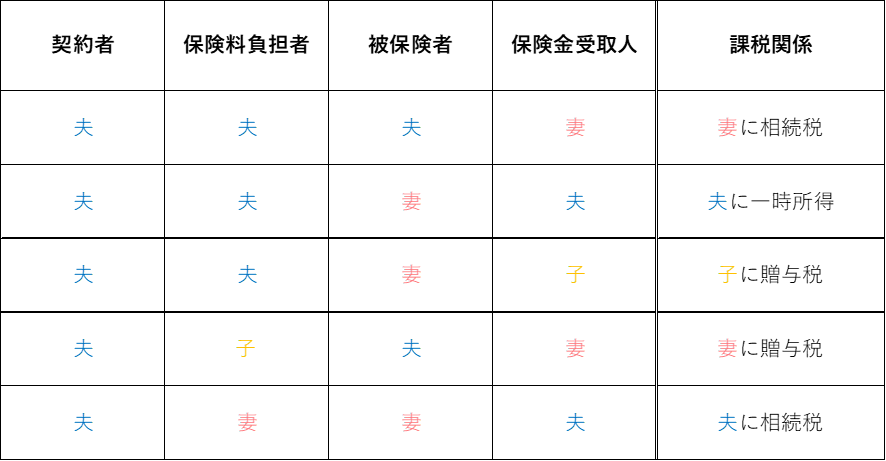

個人契約の生命(死亡)保険金を受け取った時の課税関係がどうなるかを表にまとめてみました。

上記のように、保険の3要素と保険料負担者によって、税金のかかってくる人やかかり方が異なります。

他にも保険料を二人で負担している場合等、さらに課税関係が複雑となりますのでご注意ください。今回は生命(死亡)保険に限っての話をしましたが、年金保険や医療保険だとまた課税関係が異なります。

保険金を受け取って思わぬ税負担が生じるかもしれません。 一度契約内容を確認されてみてはいかがでしょうか?

ご不明な点がございましたら、お気軽にお問い合わせください!