外国人旅行者向け免税制度の見直しについて

こんにちは!税理士法人IU Managementです。

令和7年度税制改正にて、外国人旅行者向け免税制度の見直しが発表されました。

今回は、本制度の概要と税制改正での見直しの内容について、ご紹介します。

外国人旅行者向け免税制度とは

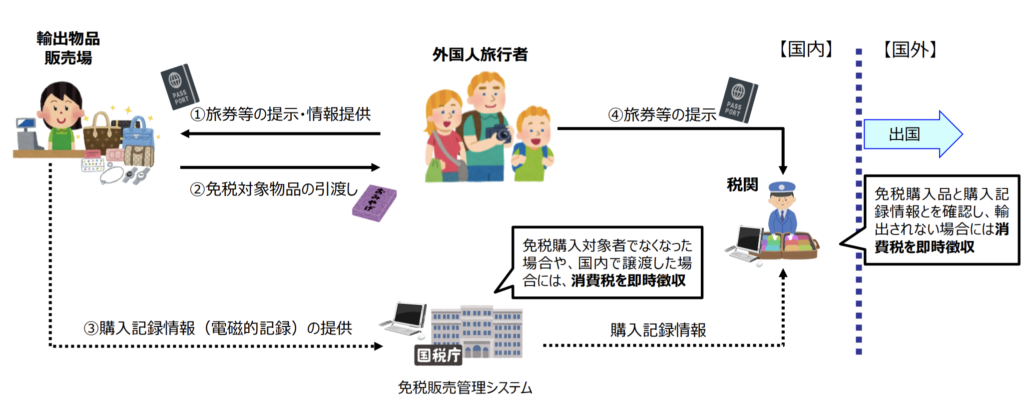

税務署の許可を受けた免税店(輸出物品販売場といいます)においては、外国人旅行者等の免税購入対象者に対して免税対象物品を販売する場合、その販売に係る消費税が免除されます。

免税販売を行う免税店は、管轄の税務署に「輸出物品販売場許可申請書」「輸出物品販売場における購入記録情報の提供方法等の届出書」を提出し輸出物品販売場の許可を受けています。

実際に免税販売を行う際の流れは、以下のようなイメージです。

※出典:財務省・国税庁・経済産業省・観光庁

外国人旅行者向け免税制度の見直し(案)について

令和7年度税制改正の背景

外国人旅行者が土産品等を国外へ持ち帰ることは実質的に輸出と同じである、という観点から設けられている本制度ですが、これを悪用し転売目的で購入する者、それを指示するブローカーの存在等もあり、本制度を利用した不正が横行していました。

本制度の不正利用の実態として、令和4年4月〜令和5年3月における免税購入額が1億円以上の者を税関で捕捉し検査を行った結果、57件中56件の賦課決定があり、さらに、そのうち納付された件数は1件のみでした。すなわち、滞納件数は55件(96.5%)に上り、賦課決定額約18.7億円のうち約18.5億円が滞納となっています。

こうした不正利用を排除するため、制度への見直しが求められていました。

制度見直しの内容

上記のような背景もあり令和7年度税制改正で内容が大きく見直されることとなった本制度ですが、大きく変更のあった3つの見直し内容をご紹介します。

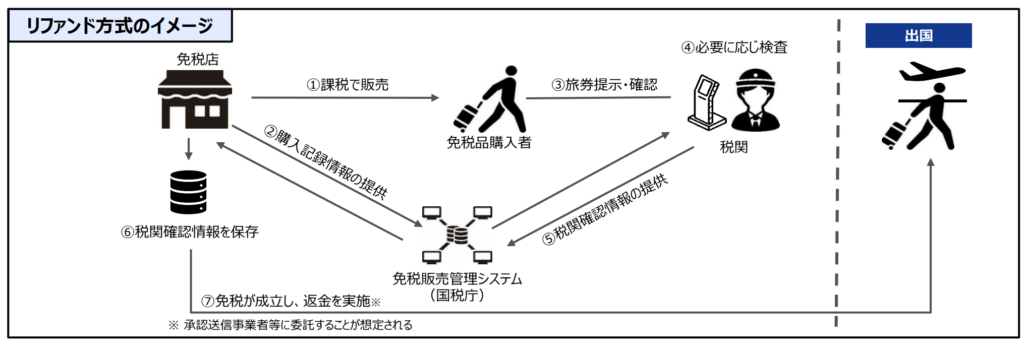

1.免税方式の見直し

現在は店頭での販売時に免税販売が成立しますが、改正後は出国時に持ち出しが確認された場合に免税販売が成立する

制度とし、確認後に外国人旅行者等へ消費税相当額を返金する「リファンド方式」に変更となります。

改正後の制度では、外国人旅行者等が免税対象物品を購入した日から90日以内に、出港地の税関長による確認を受ける

必要があります。

制度見直し後の免税販売における手続きの流れは、以下のようなイメージとなります。

※出典:財務省・国税庁・経済産業省・観光庁

外国人旅行者向け免税制度の見直し(案)について

2.免税対象物品の範囲の見直し

免税対象となる物品の範囲等についても、以下のような見直しがされます。

(1)免税対象物品の区分の撤廃

免税対象物品は食料品や化粧品、医薬品等の「消耗品」と、洋服、家電製品等の「一般物品」に

区分されていましたが、この区分が撤廃されます。

(2)特殊包装の撤廃

「消耗品」の販売の場合、日本国内で使用されることがないよう指定された方法による包装がされていなければ

ならないという「特殊包装」の要件がありましたが、こちらも今回の制度見直しにより撤廃されます。

(3)購入限度額の撤廃

「消耗品」については、一人の外国人旅行者に対して同じ店舗における1日の販売合計額が50万円までという

上限がありましたが、こちらも今回の制度見直しにより撤廃されます。

(4)免税対象物品とする要件について

免税対象物品となるものの要件として「通常生活の用に供される物品であること」という要件がありましたが、

この要件についても今回の制度見直しにより撤廃されます。

3.免税販売手続きの見直し

免税販売の手続きに関して、以下のように変更予定です。

(1)提出書類の変更

日本国籍を有する免税購入対象者が国内に2年以上住所等を有しないことの証明書類に個人番号カードを追加する

など、提出書類が一部変更となります。

(2)購入記録情報の送信事項の変更

100万円(税抜)以上の免税対象物品については、購入記録情報の送信事項にその免税対象物品を特定するための

情報(シリアルナンバー等)が追加されます。

(3)「別送」に関する取り扱いの撤廃

外国人旅行者等が免税店で購入した免税対象物品について、その外国人旅行者等が別途国外へ配送する、いわゆる

「別送」をしたことにより出国時に対象物品を携帯していない場合、今までは免税対象とされていましたが改正後は

免税対象外となります。

今回は、令和7年度税制改正における外国人旅行者向け免税制度の見直しについてご説明させていただきました。

本改正は令和8年11月1日以降の免税販売分(「別送」に関する取扱いの撤廃についてのみ、令和7年3月31日以降の免税販売分)より適用となります。

現在免税販売を営んでいる事業者の方にとっては影響のある内容かと思います。特に「別送」に関する取扱いの撤廃はリファンド方式への変更に先立って本年4月から適用となりますので、店頭での案内が必要になってくるかと思います。

返金対応の方法や免税販売システムの対応などまだ不明瞭な部分はありますが、今後の動向に注意していきたいところです。

ご不明な点等ございましたらお気軽にお問い合わせください!