中小企業向け賃上げ促進税制の上乗せ措置

こんにちは!税理士法人IU Managementです。

日本各地で梅雨明けし、まさに夏本番といえる季節になりました。いかがお過ごしでしょうか。

気温だけでなく物価も上昇する状況に、給与の増加を期待される方もいるのではないでしょうか。そこで今回は、「賃上げ促進税制」についてお話しします。

「賃上げ促進税制」とは

大企業および中小企業等において、一定の要件を満たした上で、前年度より給与等を増加させた場合に、その増加額の一部を法人税等から税額控除できる制度です。今回は、中小企業者等(資本金1億円以下の法人、農業協同組合等)又は従業員数1,000人以下の個人事業主を対象とした「中小企業向け賃上げ促進税制」を前提にご紹介します。

適用期間

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度に適用されます。

「中小企業向け賃上げ促進税制」の要件と内容

「中小企業向け賃上げ促進税制」では、全雇用者の給与等支給額が前年比+1.5%の場合は税額控除率15%、前年比+2.5%の場合は税額控除率30%となります(法人税額等の20%を上限)。

さらに、

- 教育訓練費が前年度比5%以上の増加かつ適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の0.05%以上で税額控除率が10%

- くるみん認定以上又はえるぼし認定(2段階目)以上で税額控除率が5%

が上乗せされます。

これにより、税額控除率が最大45%になります。

上乗せ措置(くるみん認定、えるぼし認定)について

前項の上乗せ要件のうち「くるみん認定以上又はえるぼし認定(2段階目)以上」は令和6年度改正で新設されました。

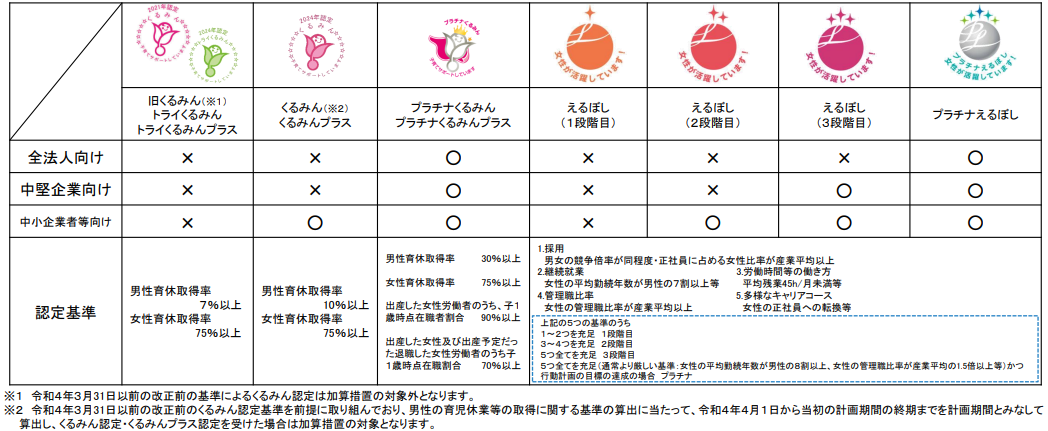

- くるみん認定とは

「子育てサポート企業」を認定する制度です。 次世代育成支援対策推進法に基づき、一般事業主行動計画を策定した企業のうち、計画に定めた目標を達成し、一定の基準を満たした企業は、申請を行うことによって「子育てサポート企業」として、厚生労働大臣の認定(くるみん認定)を受けることができます。

- えるぼし認定とは

「女性の活躍推進に積極的な企業」を認定する制度です。女性活躍推進法に基づき、一般事業主行動計画の策定・届出等を行った事業主のうち、女性の活躍推進に関する取組の実施状況が優良である等の一定の要件を満たした事業主は、都道府県労働局への申請により、厚生労働大臣の認定(えるぼし認定)を受けることができます。

「えるぼし」の認定の段階は、「採用」、「継続就業」、「労働時間等の働き方」、「管理職比率」、「多様なキャリアコース」の5項目の認定基準のうち満たした数に応じて3段階あります。

それぞれの認定基準は次の通り定められています。

(出典:国税庁ホームページ)

上乗せ措置適用時の注意事項

くるみん認定、えるぼし認定は、認定を受けた時期により上乗せ措置が適用できない場合があります。

具体的には、適用可能な場合は

- プラチナくるみん認定、プラチナくるみんプラス認定及びプラチナえるぼし認定については、適用事業年度終了の日において認定を取得している場合

- くるみん認定、くるみんプラス認定及びえるぼし認定(2段階目~3段階目)については、適用事業年度中に認定を取得した場合(ただし、くるみん認定及びくるみんプラス認定については、令和4年4月1日以降の基準を満たしたくるみん認定を取得した場合)

に限られているので注意が必要です。

今回は、中小企業向け賃上げ促進税制についてご案内しました。

ご不明な点がございましたら、お気軽にお問い合わせください!