交際費の損金不算入制度の拡充

こんにちは。税理士法人IU Managementです!

年始からの繁忙期が終わり4月に入りました。

新年度を迎え、このブログを見られている皆様には一層ご清栄のこととお慶び申し上げます。

今回は経営者にも従業員にも関わってくる「交際費」について、4月から改正が入りましたのでお伝えしようと思います。

<交際費とは?>

交際費とは、主にビジネスの場や社会的な場で行われる接待や懇親のために支出される費用のことで、ビジネスの関係を構築し、維持するために重要な役割を果たすものですが、法人の場合は個人事業主と異なり、損金不算入制度が設けられております。

事業にかかった費用でも無制限に経費として認められないという訳です。

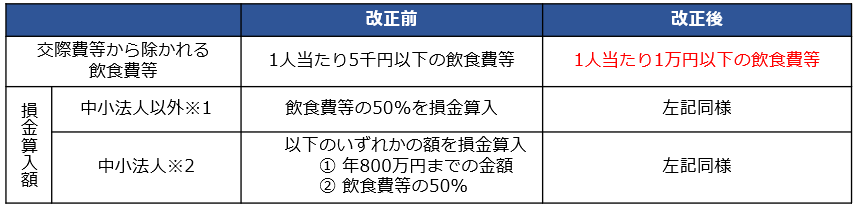

会社規模にもよりますが、中小企業の場合は年間800万円までであれば損金算入可能となっております。飲食代や贈答品代、ゴルフ代等が対象となるのですが、飲食代については更に5,000円基準というものが存在します。

一人当たり5,000円以下の飲食費は交際費から除くというもので、仮に年間の交際費が900万円で、そのうち一人当たり5,000円以下の飲食費が100万円分あった場合、900-100=800万円が年間の交際費となりますので全額損金算入可能となります。

今回この5,000円基準について、改正が入りました。

<一人当たり5,000円から10,000円に>

交際費のうち令和6年4月1日以降に支出する飲食費等について、損金算入できる飲食費の上限額が一人あたり5,000円から10,000円に増額されました。

今回の改正は、コロナ禍以降も伸び悩む法人の飲食需要の喚起と、「安いニッポン」と呼ばれるデフレマインド払拭が期待され実現した改正となっております。

企業側は取引先の維持・新規顧客の拡大に向けたチャンス、飲食店は客単価引き上げによる利益拡大のチャンスとなりますね。

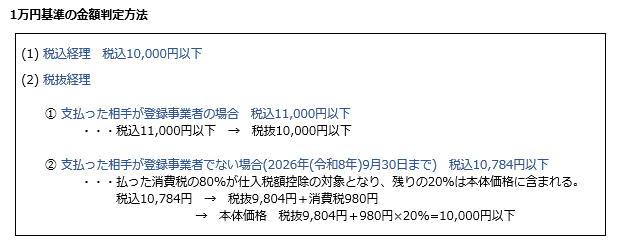

<10,000円判定の注意点>

なお、10,000円の判定はこれまで通り消費税の会計処理方法により異なりますが、税抜経理を採用している場合、インボイス登録により判定が変わるため注意が必要です。

細かな内容ですが、多くの企業に関わってくる内容だと思いますので、社内規定の見直しや社員への周知を行っていきましょう。

ご不明な点がございましたらお気軽にお問い合わせください。