役員退職金に関わる「勤続年数」について

こんにちは。税理士法人IU Managementです。

役員退職金について、いくら支給できるか、どのくらい税金がかかるかはご存じでしょうか。

今回は役員退職金支給可能額と退職所得控除額を計算する際の注意点についてお伝えします。

退職金の計算方法は?

税務上は「功績倍率法」に則って計算した額が目安となっております。

功績倍率法の計算式は次の通りです。

役員退職金=「最終役員報酬月額」×「役員勤続年数」×「功績倍率」

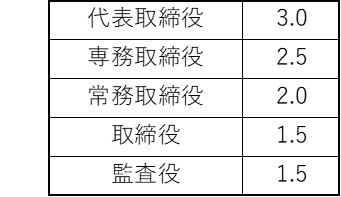

功績倍率は予め決まっているものではありませんが、例えば以下のように社内規定等に定められています。

この場合に、取締役が10年間勤務後に退職し、最終役員報酬月額が50万円だった場合、税務上の退職金支給上限額の目安は、

50万円 × 10年 × 1.5 = 750万円 という事になります。

退職所得の計算

退職金は退職後の生活保障目的の為、税制面で優遇されております。

退職所得の計算式は次の通りです。

退職所得 = (退職手当等 - 退職所得控除額)× 1/2

また、この退職所得控除額は勤続年数に応じて変動します。

勤続年数が長いほど税負担が軽くなる、ということになります。

先ほど、750万円の退職金を受け取った取締役の退職所得は、計算式に当てはめると、

〔750万円 -(40万円 × 10年)〕 × 1/2 = 175万円 となります。

退職所得控除額算定の注意点

退職金の計算も退職所得控除額の計算にも共通する項目が「勤続年数」です。

基本的にはどちらの勤続年数も一致することがほとんどですが、場合によっては違うことがあります。

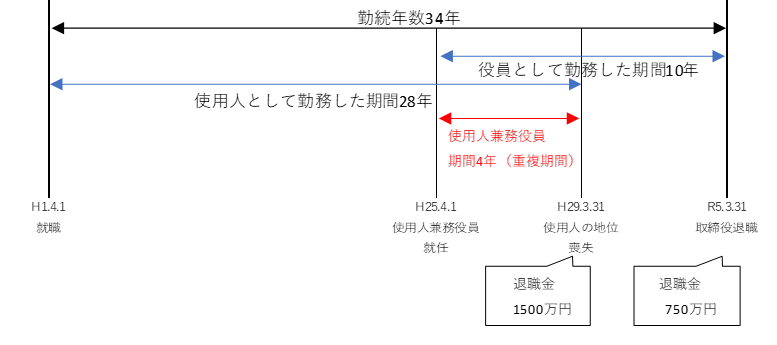

上記の図の様に役員退職金を受け取る前に、使用人としての退職金を受け取っていた場合、役員退職金750万円を計算する際の勤続年数を10年としましたが、退職所得控除額を計算する際は、使用人としての退職金を払った時点で勤続年数のカウントがリセットされます。

従って退職所得控除額計算時の勤続年数は、H29.4.1~R5.3.31の6年となります。

H29.3.31支払時

①退職所得控除

800万円 + 70万円 ×(28年 - 20年)= 1,360万円

②退職所得

(1,500万円 – 1,360万円)× 1/2 = 70万円

R5.3.31支払時

①退職所得控除額

40万円 × 6年 = 240万円

②退職所得

(750万円 – 240万円)× 1/2 = 255万円

まとめ

退職所得控除額の計算を間違えれば、想定外の高額課税になる場合がございます。

必ずしも役員退職金を算定する際の勤続年数と、退職所得控除額計算時の勤続年数が一致するとは限りませんので、ご注意ください。

ご不明点などございましたら、お気軽にお問い合わせください。