令和4年分確定申告における住宅ローン控除の改正について

令和4年分の確定申告がいよいよ始まりましたね!

今回は令和4年分の確定申告から変更される、住宅借入金等特別控除(住宅ローン控除)について説明していきます。

1.住宅ローン控除とは

住宅ローン控除とは償還期間10年以上の住宅ローンを利用して、一定の住宅を購入、新築または増改築を行った場合に、所得税額を控除できる制度です。

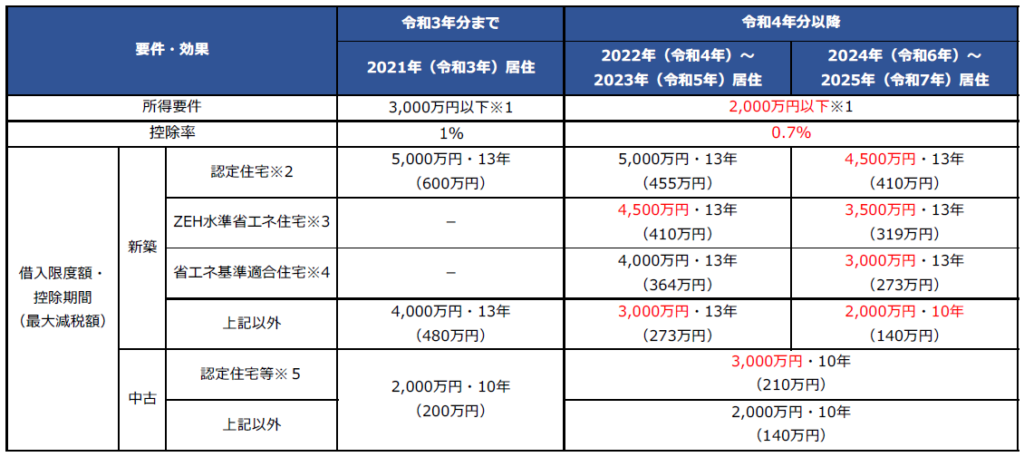

2.令和4年度税制改正による住宅ローン控除制度の見直し

令和4年以降居住開始分について下記の見直しがされました。

主な改正の内容としては下記になります。

・控除率1%→0.7%へ減少

・所得要件:3000万円→2000万円に引き下げ

※1 所得要件のほか床面積要件として原則50㎡以上必要です。ただし、所得が1,000万円以下であれば、

40㎡以上50㎡未満の新築住宅についても適用を受けることができます。

※2 認定長期優良住宅及び認定低炭素住宅

※3 年間のエネルギー消費量の収支をゼロとすることを目指した住宅

※4 現行の省エネ性能(断熱性能・一次エネルギー消費量の基準)を満たす住宅

※5 認定住宅、ZEH水準省エネ住宅及び省エネ基準適合住宅のこと(※2~※4の総称)

住宅ローン控除初年度は確定申告が必ず必要となっております。

なお2年目以降には、年末調整により住宅ローン控除の適用を受けることが出来ます。

住宅ローン控除の初年度の申告は、添付書類も多く、申告書作成において判断に迷うことも多いと思います。

ご不明な点がございましたら、お気軽にお問い合わせください!