非居住者への報酬の支払いに源泉徴収は必要?租税条約の適用方法も解説

こんにちは!税理士法人IU Managementです。

近年、海外企業との取引や海外在住のフリーランス・コンサルタントへ報酬を支払う機会が増えています。

それに伴い、

「海外へ支払う報酬にも源泉徴収は必要ですか?」

「海外送金だから源泉徴収は不要ですよね?」

「租税条約という言葉を聞いたことはあるけれど、どのような制度ですか?」

というようなご相談をいただくことも少なくありません。

非居住者への支払いでは、まずその支払いが国内源泉所得に対するものかどうかによって、源泉徴収の要否が分かれます。また、国内源泉所得に対するものであっても、租税条約の適用を受けることで、源泉徴収が不要、あるいは税率が軽減されるケースもあり、その判断は複雑です。

そこで今回は、非居住者への報酬の支払いにおける源泉徴収の基本的な考え方と、租税条約の概要や適用を受けるための手続について、具体例を交えながらわかりやすく解説します。

なお、非居住者への支払いに係る源泉徴収の対象となる所得には、報酬のほか、配当や利子、使用料など様々なものがありますが、本記事では海外のフリーランスやコンサルタントなどへの「報酬の支払い」に焦点を当てて解説します。

また、海外法人への支払いについても源泉徴収の対象となる場合がありますが、本記事では主に個人の非居住者への支払いを中心にご紹介します。

非居住者とは?

所得税法上、「非居住者」とは、日本国内に住所を有さず、現在まで引き続いて1年以上居所を有しない個人をいいます。

(例:海外在住のフリーランス)

非居住者への報酬の支払いはすべて源泉徴収が必要?

結論から言うと、すべての支払いが源泉徴収の対象となるわけではありません。

判断のポイントとなるのは、その報酬の支払いが「国内源泉所得」に対するものかどうかです。

国内源泉所得とは日本国内との関連性がある一定の所得をいい、非居住者に対する報酬の支払いでは、この国内源泉所得に対するものかどうかが、源泉徴収の要否を判断する重要なポイントとなります。

一般的に源泉徴収が必要となるケース(例)

・日本国内で行った講演に対する講演料

・日本国内で提供されたコンサルティング業務の報酬

・日本国内で実施した研修やセミナーの講師料

一般的に源泉徴収が不要となるケース(例)

・海外で完結したデザイン制作業務

・海外で行われたシステム開発業務

・海外でオンラインで提供されたコンサルティング業務

なお、実際には契約内容や役務提供の実態などにより判断が異なる場合があります。

具体例で確認してみましょう。

ケース1:海外在住のデザイナーへロゴ制作を依頼

アメリカ在住のデザイナーがアメリカ国内でロゴデザインを制作した場合、役務提供が海外で行われていることから、一般的には国内源泉所得に該当せず、源泉徴収は不要となるケースが多いと考えられます。

ケース2:海外在住の講師を日本へ招いて講演を依頼

海外在住の講師が来日し日本国内で講演を行った場合、国内において人的役務を提供したことになるため、原則として国内源泉所得に該当し、源泉徴収の対象となります。

ケース3:海外在住のコンサルタントからオンラインでコンサルティングを受ける場合

近年では、オンライン会議システムなどを利用して、海外在住のコンサルタントからサービスの提供を受けるケースも増えています。

海外在住のコンサルタントからオンラインでサービスの提供を受ける場合は、役務提供地が海外のため一般的には源泉徴収が不要となるケースが多いと考えられます。

一方で、コンサルタントが来日して日本国内で役務を提供する場合や、契約内容・役務提供の実態によっては国内源泉所得に該当し、源泉徴収が必要となる場合があります。

オンラインでの取引であっても一律に判断できるものではないため、取引内容を十分に確認することが重要です。

源泉徴収税率は?

非居住者への報酬の支払いが国内源泉所得に該当する場合、上記具体例で取り上げたような人的役務の提供に対する報酬(講演料や国内で行われたコンサルティング等)については、原則として20.42%(所得税20%、復興特別所得税0.42%)の源泉徴収が必要となります。

なお、支払う所得の種類や租税条約の適用可否によって源泉徴収税率や取扱いが異なるため、実際の支払内容や支払先に応じて確認が必要です。

租税条約とは?

前述のとおり、非居住者への報酬の支払いが国内源泉所得に対応する場合には、原則として日本で源泉徴収が必要となります。

しかし、日本と相手国との間で租税条約が締結されている場合には、その条約の内容に基づき源泉徴収が不要となる場合や源泉徴収税率が軽減される場合があります。

租税条約とは、日本と外国との間で締結されている国際的な取り決めで、二重課税の防止や脱税・租税回避の防止などを目的としています。

例えば、日本で源泉徴収を行い、さらに相手国でも同様に課税されると、同じ所得に対して二重に税負担が生じることになります。

租税条約は、このような二重課税を調整する役割を果たしています。

ただし、日本と租税条約を締結している国であっても、すべての支払いが対象となるわけではありません。

租税条約の適用可否は、

・相手国

・支払いの内容(コンサルティング報酬、使用料、配当など)

・租税条約に定められた適用要件

などによって判断されます。

そのため、海外への報酬を支払う際には、「租税条約が締結されているか」だけでなく、「その支払いが租税条約の適用対象となるか」まで確認することが重要です。

租税条約の適用を受けるには?

租税条約は、自動的に適用されるものではありません。

原則として、租税条約による軽減・免除の適用を受けるためには、支払いを受ける非居住者等が「租税条約に関する届出書」を作成し、支払者を経由して所轄税務署へ支払日の前日までに提出する必要があります。

届出書が期限までに提出されていない場合には、租税条約による軽減・免除の適用を受けられず、国内法に基づく税率で源泉徴収を行わなければならないことがあります。

また、適用を受ける租税条約(相手国)によっては、居住者証明書などの添付書類が必要となる場合もあります。

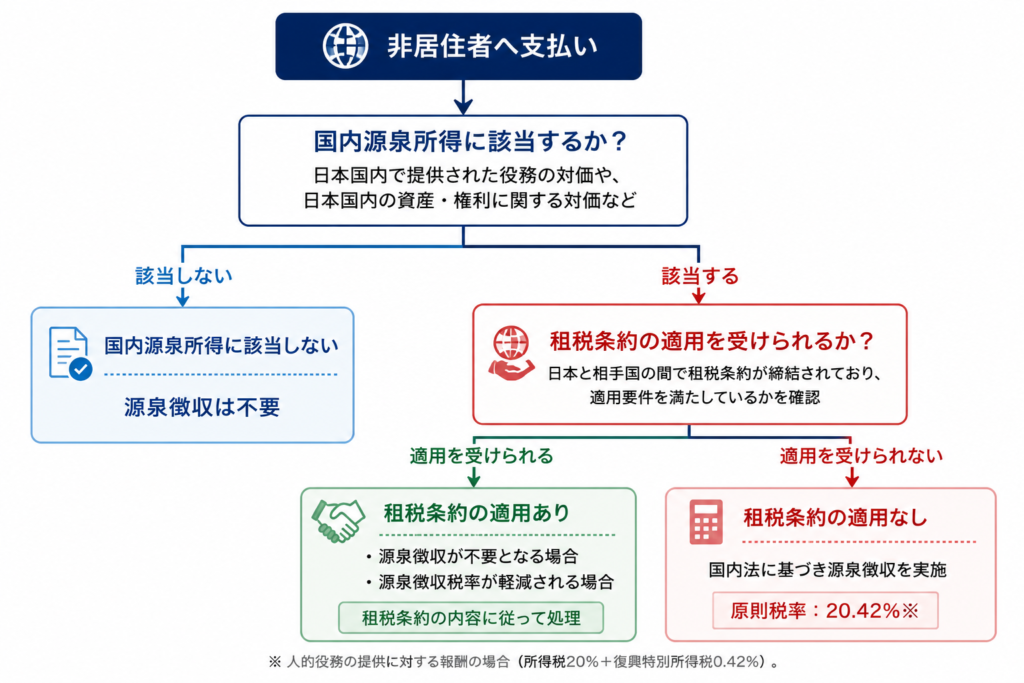

非居住者への支払いに係る源泉徴収の要否判断の流れ

非居住者への報酬の支払いに係る源泉徴収の要否は、契約内容や事実関係等によって個別に判断する必要があります。

以下は、一般的な判断の流れをイメージとして示したものです。

終わりに

非居住者への支払いでは、「海外へ送金する」という事実だけで源泉徴収の要否が決まるわけではありません。

確認すべき主なポイントは、次の3点です。

・支払先が非居住者に該当するか

・役務の提供がどこで行われたか等、その支払内容が国内源泉所得に該当するか

・租税条約の適用を受けられるか

海外との取引は、契約内容や役務提供場所などによって取扱いが異なるため、判断に迷うケースも少なくありません。

誤った処理をすると、後日、源泉所得税の納付漏れを指摘される可能性もあります。

海外への報酬の支払いを予定されている場合は、事前に税理士へ相談し、適切な処理を行うことをおすすめします。

ご不明な点やお困りことがございましたら、お気軽にお問い合わせください!