年収の壁について

こんにちは!税理士法人IU Managementです。

今回も前回に引き続き「年収の壁」についてお伝えさせていただきます。

令和6年12月20日に令和7年度税制改正大綱が発表されました。今回の発表でいわゆる103万円の壁が見直される予定です。今回のブログでは103万の壁見直し概要、特定親族特別控除の新設についてお伝えいたします。

年収103万円の壁見直し

現在、所得税が課税されるボーダーラインは給与所得控除(55万円)と基礎控除(48万円)を合わせた103万円です。つまり給与収入が103万円以下であれば、所得税は課税されないということです。令和7年度の税制改正ではこの103万円が、給与所得控除(65万円)と基礎控除(58万円)を合わせた123万円に引き上げられる予定です。

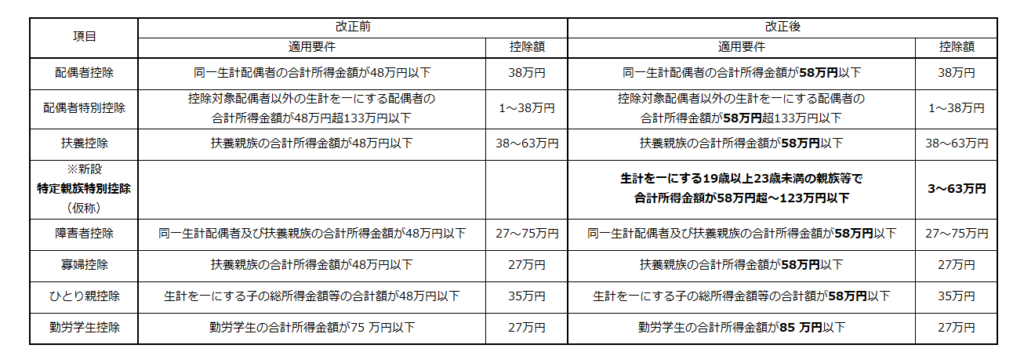

また、基礎控除が58万円に引き上がることで、各種所得控除の要件も下記の表になる予定です。

特定扶養親族に関する年収要件緩和、特定親族特別控除の新設

特定扶養親族とは、控除対象扶養親族の中で、12月31日現在の年齢が19歳以上23歳未満に当てはまる方をいいます。子どもの年齢が特定扶養親族の条件に合致すれば扶養控除額が63万円となります。特定扶養親族の要件にも年収103万円という壁があります。現在、子どもの年収が103万円を超えると親が63万円の扶養控除を受けられなくなっています。

しかし、今回の改正で特定親族特別控除が新設され、令和7年分から19歳以上23歳未満の子ども(配偶者及び青色専従者は対象外)については年収要件が103万円以下から150万円以下に緩和予定です。

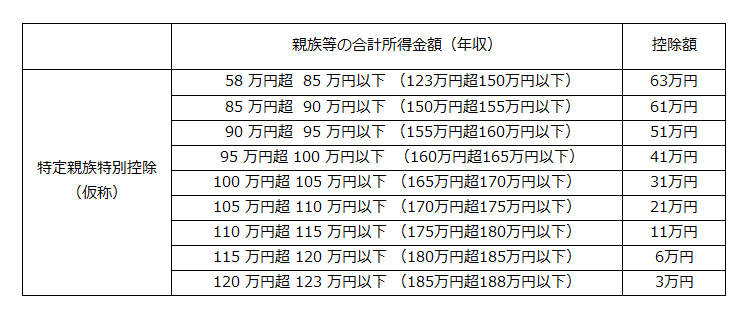

また、子どもの年収が150万円を超えても188万円以下であれば控除額が段階的に設定されています。188万円を超えると控除額は0円となります。

特定親族特別控除(仮称)

今回は令和7年度税制改正で見直しとなる年収の壁について説明させていただきました。

お伝えさせていただいた内容は令和7年度税制改正大綱に基づいて作成しております。

ご不明な点等ございましたらお気軽にお問い合わせください!