登記忘れが引き起こす税務上の影響等について

こんにちは!税理士法人IU Managementです。

中小企業やオーナー企業では、役員(取締役など)の顔ぶれ、又は本店住所が長年変わらないことがよくあります。そのため、「特に役員が代わっていないから、又は本店が移転していないから、登記手続きは不要」と考えてしまいがちですが、実は大きな落とし穴があります。

本日は、役員の任期満了に伴う重任(再任)の登記を怠った場合など、長期にわたり必要な登記申請をしなかったときに発生する税務上のリスクについて解説します。

1.長期間にわたり登記をしないと「みなし解散」となる

みなし解散とは、最後の登記から12年以上を経過している休眠会社などに対し、法律に基づき解散したものとみなす制度です。

制度の趣旨は、長期間事業活動を行っていない実体のない法人を整理し、法人登記の正確性と法人の実態の明確化を維持することにあります。これにより、商業登記の信頼性を確保し、取引の安全を図ることを制度の目的としています。

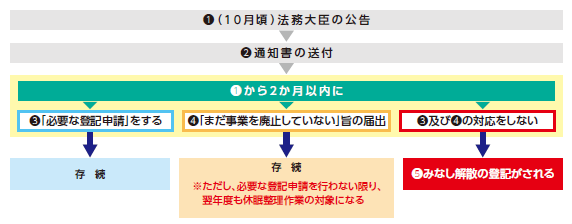

2.「みなし解散」の流れ

「最後の登記」から12年を経過している株式会社、又は「最後の登記」から5年を経過している一般社団法人及び一般財団法人に対して、毎年10月頃に法務大臣による官報公告が行われ、登記所から通知書が送付されます。

この公告から2か月以内に「必要な登記申請」又は「まだ事業を廃止していない」旨の届出をしない場合、実際には事業を継続していても、「みなし解散の登記」がされます。法人の登記簿にも「解散」と記載されてしまう為、もし金融機関・取引先が登記簿を閲覧した場合、対外的な信用を失うリスクも生じます。

※株式会社の取締役の任期は最長10年、一般社団法人及び一般財団法人の理事の任期は最長2年である為、任期に従い重任の登記を行っている場合には、みなし解散の対象にはなりません。

(引用:法務省「会社・法人の登記、放置していませんか?」)

3.「みなし解散の登記」が行われた場合の事業年度への影響

法人の事業年度は通常、定款などにより定めてあります(法法13)。例えば3月決算法人の場合、事業年度は毎年4月1日から翌年3月31日までとなります。

ところが登記所からの通知書を放置してしまい「みなし解散の登記」が行われた場合、その法人はその解散の日に事業年度が終了し、同日の翌日より次の事業年度が開始するものとされます(法法14、法基通1-2-9)。

例として3月決算の株式会社が、令和7年12月18日に「みなし解散の登記」をされたとした場合の各事業年度は以下のように変更となります。

①令和6年4月1日から令和7年12月18日まで

➁令和7年12月19日から令和8年12月18日まで

③令和8年12月19日から令和9年12月18日まで

4.事業年度変更による無申告リスク

「みなし解散の登記」により決算日が変更された場合、法人は新しい決算日の翌日から2か月以内に確定申告を行う必要があります。

しかし通知書を見落とすと、「決算日が変更されたこと」に気づくことが難しいため、結果として申告期限(新しい決算日の翌日から2か月以内)を過ぎた無申告となってしまうケースが多く発生します。この無申告状態が、次のような連鎖的なリスクを引き起こします。

① 青色申告の承認の取消し

無申告に気づかずに法人が2期連続で期限内申告を怠ってしまった場合、原則として青色申告の承認が取消しされます(法法127、事務運営指針)。青色申告が取消しとなってしまうと、青色欠損金の繰越控除、賃上げ促進税制などの青色申告が要件となっている税優遇制度が全て使えない事となります。

➁ 融資・取引先への信用影響など

登記簿に「解散」と記載されることで対外的な信用が低下するリスクに加えて、無申告になることにより一部の納税証明書の交付を受けられなくなり、金融機関からの融資・許認可申請・入札などへも影響が出る可能性があります。

③ 重要な届出書の提出期限の逸失

税務署等へ提出する届出書には、明確な提出期限が存在するものが多々あります。みなし解散による事業年度の変更は、これらの届出書の「提出期限」もずらしてしまう可能性があります。

もし「消費税簡易課税制度選択届出書」、「事前確定届出給与に関する届出書」などが本来提出すべき期限が過ぎてしまい、提出が出来なくなった場合、納税計画又は役員の活動へも大きな影響を与える可能性があります。

④ 事務コストの増加

なお「みなし解散の登記」がされても、一定期間には継続手続き(解散からの復活手続き)を行うことが可能となっておりますが、その際、その継続の日の前日までで一つの事業年度が区切られることとなっております。

従って、みなし解散後から復活の場合は、さらに事業年度変更に伴い確定申告が必要となることから、税理士等の決算報酬や、社内での決算準備など少なくない事務コストが予想されます。

5.終わりに

税務上のリスクを中心に説明してきましたが、登記の変更は、会社の健全な運営と、外部に対する信用を維持するために不可欠な手続きです。

会社の設立時に司法書士の先生などに任せたまま、登記簿を見たことがないという方もいらっしゃるかもしれません。このブログをきっかけに、一度「最後の登記」をいつ行ったかを確認し、不明点があれば司法書士などの専門家に相談してみてはいかがでしょうか?

ご不明な点やお困りごとがございましたら、お気軽にお問い合わせください!