通勤手当の非課税限度額の引上げについて

こんにちは!税理士法人IU Managementです!

12月になり、一段と寒さが増してきましたね。いかがお過ごしでしょうか。

さて、令和7年11月に通勤手当の非課税限度額の引上げが行われました。今回は、平成26年以来11年ぶりの見直しとなった本改正の内容について、お伝えします!

改正の背景及び適用時期

今回の改正は、近年の燃料価格の高騰対策や物価高騰対策の一環として、経済実態に見合った税制上の優遇措置を適正化するために行われました。

また、改正後の非課税限度額は、令和7年4月1日以後に支払われるべき通勤手当について適用されます。

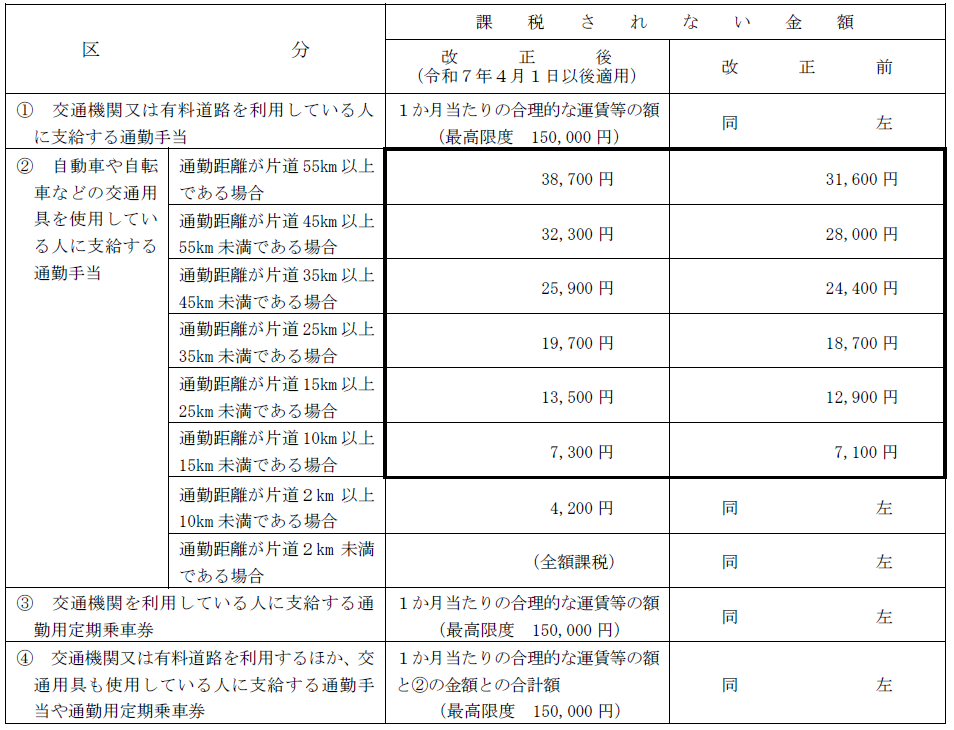

改正後の非課税限度額について

改正後の1か月あたりの非課税限度額は、次の通りです。

(出典:国税庁「通勤手当の非課税限度額の引上げについて」)

どのような場合に今回の改正が影響するのか?

では、具体的にはどのような場合に改正後の非課税限度額が適用されるのでしょうか。国税庁の「通勤手当の非課税限度額の引上げに関するQ&A」より、具体例をご紹介します。

問:令和7年4月10日に令和7年3月分の通勤手当を支給(給与規定に従って支給)していた場合、この通勤手当については、改正後の非課税限度額が適用されますか。(Q4)

答:お尋ねの通勤手当については、令和7年4月10日が支給日であり、「令和7年4月1日以後に支払われるべき通勤手当」に該当しますので、改正後の非課税限度額が適用されます。

問:令和7年3月10日に令和7年4月分の通勤手当を支給(給与規定に従って支給)していた場合、この通勤手当については、改正後の非課税限度額が適用されますか。(Q5)

答:お尋ねの通勤手当については、令和7年3月10日が支給日であり、「令和7年4月1日以後に支払われるべき通勤手当」には該当しませんので、改正後の非課税限度額は適用されず、改正前の非課税限度額が適用されます。

問:未払いであった令和7年8月分の通勤手当(本来の支給日:9月25日)を令和7年12月25日に支給した場合、改正後の非課税限度額を適用して源泉徴収すればよいのですか。(Q9)

答:お尋ねの場合には、令和7年4月1日以後に支払われるべき通勤手当を令和7年11月20日以後に支給することになりますので、改正後の非課税限度額を適用して源泉徴収することになります。

年末調整への影響

今回の改正は、令和7年4月1日に遡って適用されるため、同日以後に支払われるべき通勤手当において、改正前の非課税限度額を超えて源泉徴収(課税)されたものがある場合には、令和7年分の年末調整で精算されます。

ただし、年末調整での精算が必要となるのは、自動車や自転車等の交通用具を使用していること、上記の非課税限度額以上の金額を支給していること、令和7年4月1日以後に支払われるべき給与がある(同日前に支払われるべき通勤手当の差額として追加支給するものを除く)ことの条件を満たす場合です。例えば、交通機関を利用している人に支給する通勤費については、今回の改正は影響がないため、金額にかかわらず精算は不要です。

今回は、令和7年11月に改正が行われた通勤手当の非課税限度額の引上げについてお伝えいたしました!人事院勧告によると、令和8年4月実施予定の通勤手当の見直しとして、自動車等使用者について新たな区分の新設や、駐車場等の利用に対する通勤手当の新設が予定されているようです。今後の税制改正にも影響があるかもしれませんね。

ご不明な点やお困りごとがございましたら、お気軽にお問い合わせください!