定額減税引ききれない場合は?

こんにちは!税理士法人IU Managementです。

6月に入りいよいよ定額減税が始まりました。

定額減税は2024(令和6)年6月1日以降の最初の給与等の支給からが対象になります。今回は扶養親族が多い場合等、定額減税を引ききれない場合についての取り扱いについてご案内します。

定額減税とは?

一言でいいますと、個人1人あたり4万円の減税を受けることができるもので、今のところは2024(令和6)年のみ適用可能な措置となります。

内訳としましては、所得税で3万円、市県民税で1万円の減税です。

また、細かな要件はありますが配偶者やお子様などの扶養親族がいる場合については、扶養人数×4万円が減税額に加算されます。

適用要件

定額減税を受けるためには、減税を受ける本人の所得が1,805万円以下である必要があります。給与収入のみの場合でしたら、年収2,000万円以下です。

また、上記所得の判定時期が所得税と住民税それぞれで異なります。

所得税の減税は2024(令和6)年の所得額、住民税の減税は2023(令和5)年の所得額でそれぞれ適用可否を判定します。

どうやって減税を行うの?

では、実際にどのようにして減税を行っていくのでしょう。

給与所得者の場合と個人事業主のような事業所得者の場合の2通りを例にご説明させていただきます。

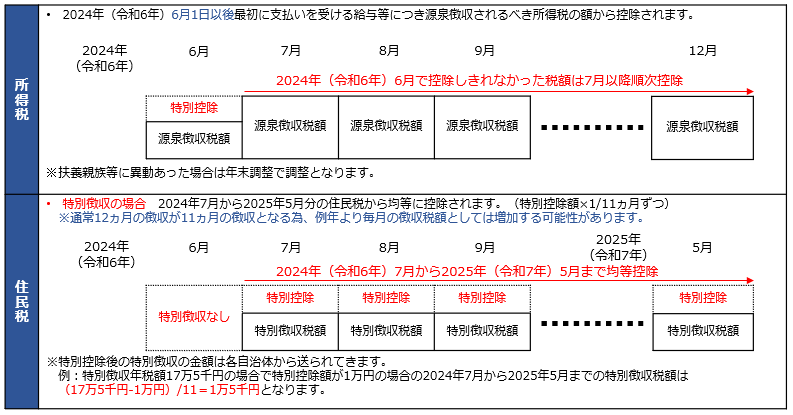

(1)給与所得者の場合

(2)事業所得者の場合

引ききれないと見込まれる場合は?

定額減税で引ききれないと見込まれる方については、個人住民税が課税される市区町村において給付額(調整給付額)を算定の上、下記のように2段階で給付が行われます。

当初給付

1回目が、2024(令和6)年夏以降に、個人住民税が課税される市区町村において、2023(令和5)年の課税状況(所得税・個人住民税)に基づき、定額減税で引ききれないと見込まれるおおむねの額が給付されます。

不足額給付

2回目は、2025(令和7)年以降に、個人住民税が課税される市区町村から、2024(令和6)年の所得税と定額減税の実績に基づき、当初給付で不足額があった場合に不足額が追加で給付されます。

調整給付額が過払い(当初給付額が多すぎた)になった場合の対応については現時点においてはまだ決まっていないようです。

内閣官房のサイトにあるQ&Aより引用

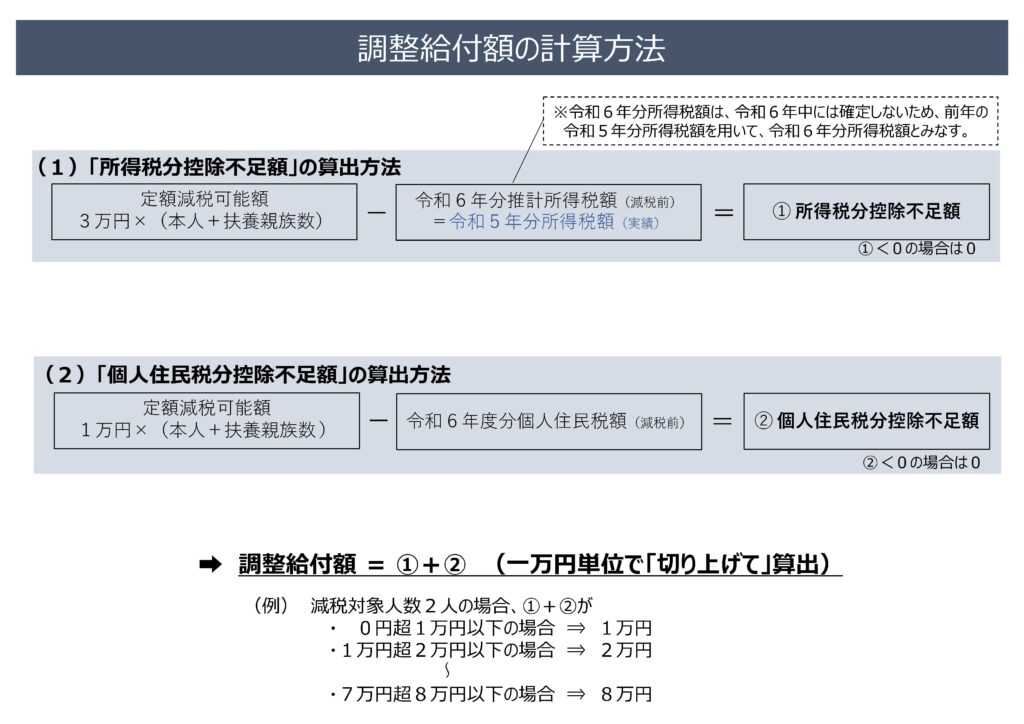

調整給付額計算例

納税義務者が配偶者と子ども1人を扶養

2024(令和6)年分推計所得税額が25,000円、2024(令和6)年度住民税所得割額が45,000円の場合

【所得税分控除不足額】

定額減税可能額(所得税):30,000円×3人=90,000円

90,000円-25,000円(推計所得税額)=65,000円 … ①

【個人住民税分控除不足額】

定額減税可能額(住民税):10,000円×3人=30,000円

30,000円-45,000円(住民税所得割額)=△15,000円(0円)… ②

※定額減税可能額よりも住民税所得割額の方が上回るため住民税における調整給付は0円となります。

【調整給付額(当初給付)】

① 65,000円+② 0円=65,000円 … ③

③ 65,000円を1万円単位に切上げて、70,000円が調整給付額となります

最後に

市区町村によって手続きや具体的な給付方法が異なりますのでお住いの市区町村から送付される案内等の内容をご確認ください。また調整給付の申請が必要な市区町村もあるようですので、申請期限等についてもご注意ください!

ご不明な点がございましたら、お気軽にお問い合わせください!