インボイス開始に向けての実務対応

インボイス開始まで、いよいよ1年をきりました。今回はインボイス開始に向けての実務対応について、

ご案内をさせていただきます。

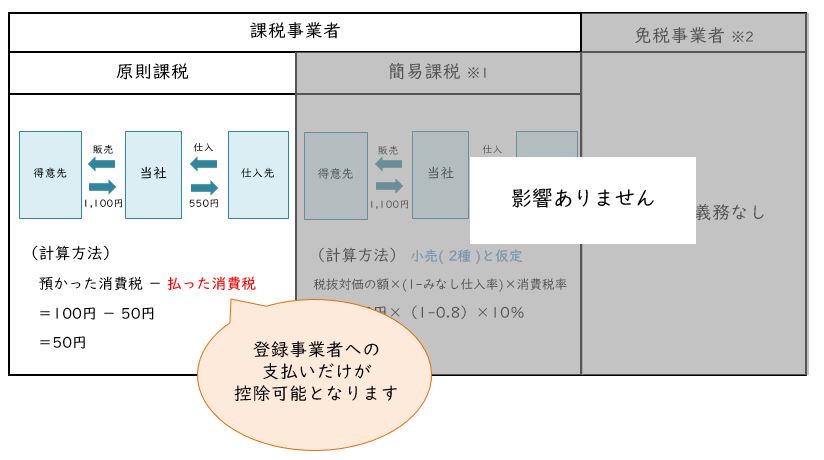

1.消費税の仕組み

(1)概要

現在、消費税の納税義務及び計算方法について、事業者は以下の通り区分されています。

(2)インボイス制度の影響

令和5年10月からインボイス制度が始まります。消費税の制度に影響があるのは、以下の通りです。

2.登録事業者の皆様

(1)適格請求書の交付について

買手が仕入税額控除の適用を受けるためには、登録事業者である売手から交付を受けた適格請求書等の保存が必要となります。

従いまして、登録事業者の皆様は、まず、適格請求書を発行する準備を整える必要があります。

3.消費税原則課税の皆様

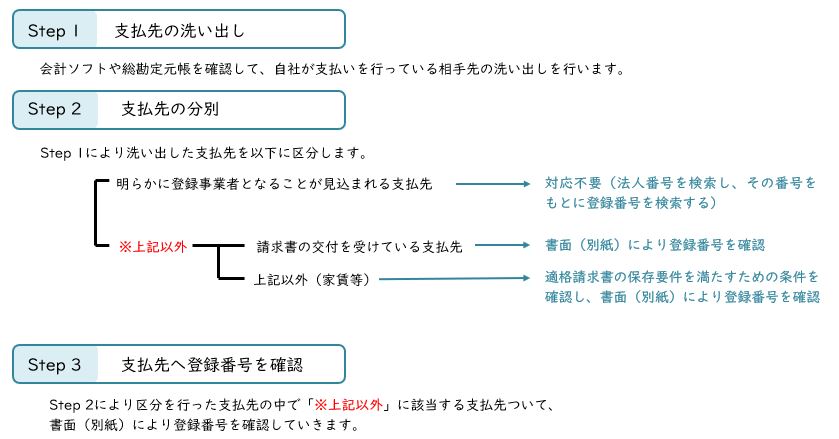

(1)社内対応の流れ

インボイス制度が開始される令和5年10月に向け、支払先が登録事業者となるか否かの確認及び登録事業者となる場合、

適格請求書の発行依頼を行っていく必要があります。

(2)会計処理について

4.終わりに

インボイス制度が来年10月から開始されます。制度開始時から登録事業者となるには、令和5年3月末までに登録しなけ

ればなりませんので、登録予定でまだ登録がお済みでない事業者さまは早めの登録をお願いします。

またインボイスに対応するためには、登録だけではなく社内対応の検討も大変重要となっております。原則課税の事業者

の皆様は、取引先が登録事業者となるのか否かを来年春までに確認されることをおすすめします。また、各会計ソフトメー

カーのインボイス対応ソフトのリリースは来年春ごろの予定ですので、経理業務(会計処理)の対応検討は来年春ごろから

始めましょう。

_221202-300x225.jpg)